- 하나증권, 등유·경유 마진 강세에 연말까지 정제마진 강세 지속 전망

러시아의 석유제품 수출 제한 조치가 정제마진 강세의 주요 배경이다. 러시아는 디젤(경유)의 핵심 공급국으로, 8월 이후 우크라이나의 러시아 정유설비 공격으로 러시아의 정제처리량은 500만b/d로 2022년 4월 이후 최저 수준을 기록했다. 이는 계절 평균 대비 최소 7% 낮은 수준이다. 러시아는 기존의 휘발유 수출 금지조치를 올해 연말까지 연장할 계획이며, 디젤 수출 금지는 신규 시행했다. 다만 디젤 수출 금지는 재판매업자에게만 적용되며 생산업체에는 해당하지 않아, 재판매 업체가 수출하는 물량은 전체 수출의 약 25%다.

미국 LA 정유소 화재로 항공유 수급 충격도 예상된다. 10월 2일 Chevron 28만5000b/d 캘리포니아 남부 El Segundo 정유공장의 항공유 생산설비에서 대형 화재가 발생해 10월 3일 다수의 공정을 가동중단했다. 해당 공장은 캘리포니아 내 두 번째 규모이며, Chevron의 미국 내 두 번째로 큰 설비다. 캘리포니아 남부 전체 자동차 연료의 20%, 항공유의 40%를 공급하고 있어 항공유 가격이 급등하며 충격을 받는 모습이다.

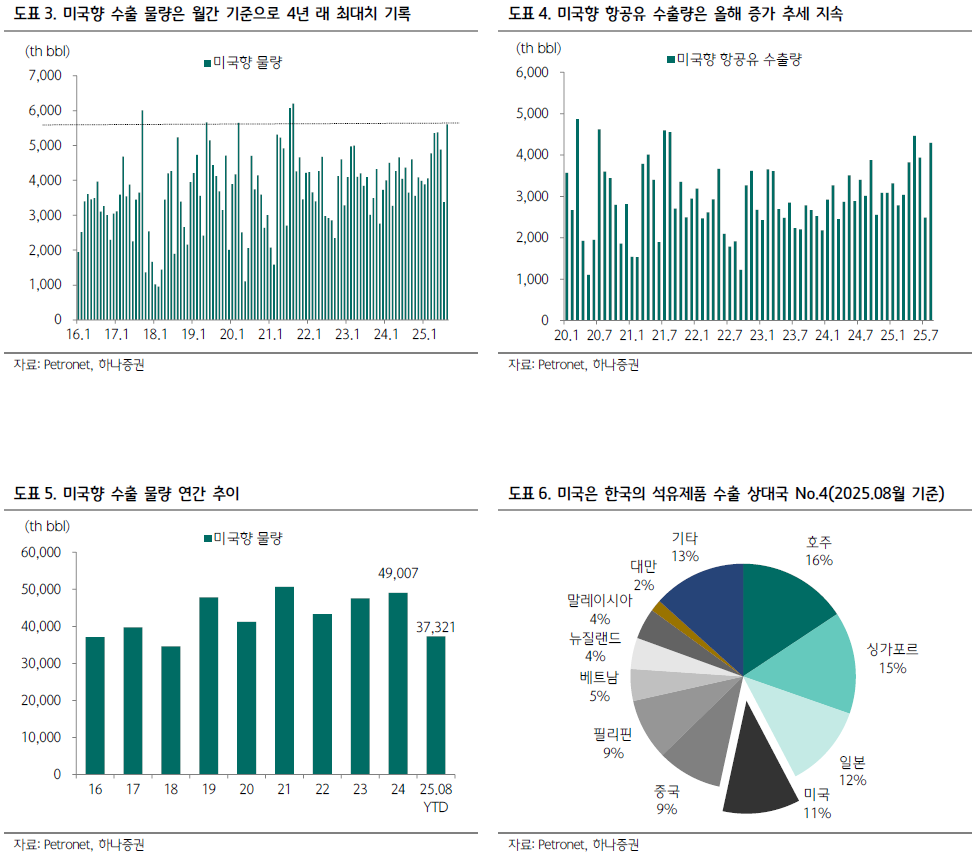

한국의 미국향 석유제품 수출량 추가 확대가 예상된다. 2025년 8월 한국의 미국향 석유제품 수출은 4년 래 최대치를 기록했으며, 이는 수출의 약 75%를 차지하는 항공유가 견인했다. 이번 Chevron 화재로 미국향 항공유 수출 추가 확대가 예상되며, 이에 따라 미국향 물량은 연간 기준으로도 3년 래 최대치 달성 가능성이 존재한다. 참고로 미국은 한국의 석유제품 수출 상대국 4위다(2025년 8월 기준).

OPEC+는 11월 13만7000b/d 증산을 결정했다. 1차 자발적 감산분(165만b/d)에 대한 10월 증산 확정에 이은 조치다. Saudi Aramco는 아시아향 11월 OSP(Arab Light)를 전월과 동일한 2.2달러로 결정했다.

윤재성 연구원은 "최근 정제마진 강세는 계절적 수요와 정기보수, 러시아와 미국의 공급 충격이 겹친 결과"라며 "연말~연초 정제마진 강세 지속이 예상되고, 미국의 에너지 shortage를 해결해주는 한국 정유업체에 대한 외국인의 긍정적인 시각 형성이 전망된다"고 밝혔다. Top Pick으로는 S-Oil을 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com