- 3분기 영업익 14% 증가·북경한미 정상궤도·비만신약 기술이전 기대

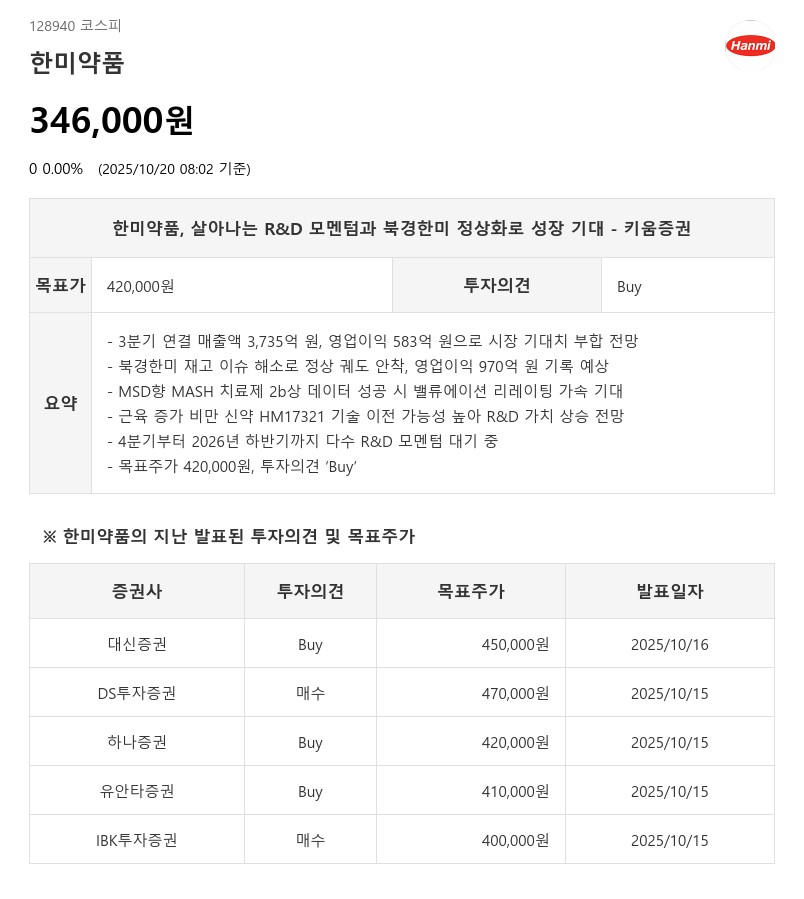

특히 북경한미는 재고 이슈를 해소하고 전년 동기 대비 11% 성장한 4,917억 원 매출과 970억 원 영업이익(24% 증가, 영업이익률 20%)으로 정상 궤도에 진입할 전망이다. 이에 따라 한미약품의 전반적인 이익 회복 기조가 강화되고 있다.

R&D 부문에서는 4분기부터 2026년 하반기까지 다수의 신약 개발 모멘텀이 대기 중이며, 신약 가치의 리레이팅이 일부 반영되고 있다. 국내에서는 에페글레나타이드(GLP-1) 3상 종료와 MSD의 에피노페그듀타이드 MASH 치료제 2b상 데이터가 11월 말 완료되어, 2026년 초 탑라인 결과 확인이 가능할 전망이다. Merck는 이 약물의 심혈관 질환 분야 매출 전망을 기존 100억 달러에서 150억 달러로 상향 조정한 바 있다.

또한, 근육 증가 비만 신약 HM17321(LA-UCN2)의 기술 이전 가능성이 높아, 빅파마와의 기술 이전 성공 시 비만 치료 신약 시장에서 경쟁력을 크게 강화할 것으로 기대된다. 이 신약은 체중 감소뿐 아니라 양질의 체중 감소와 편의성 측면에서 비만 치료 2라운드 국면 전환에 중요한 역할을 할 것으로 보인다.

키움증권은 이러한 R&D 모멘텀과 북경한미의 정상화가 한미약품의 밸류에이션 리레이팅에 긍정적 영향을 미칠 것으로 판단하며, 목표주가를 420,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지하며 최선호주로 추천했다.

주지숙 데이터투자 기자 pr@datatooza.com