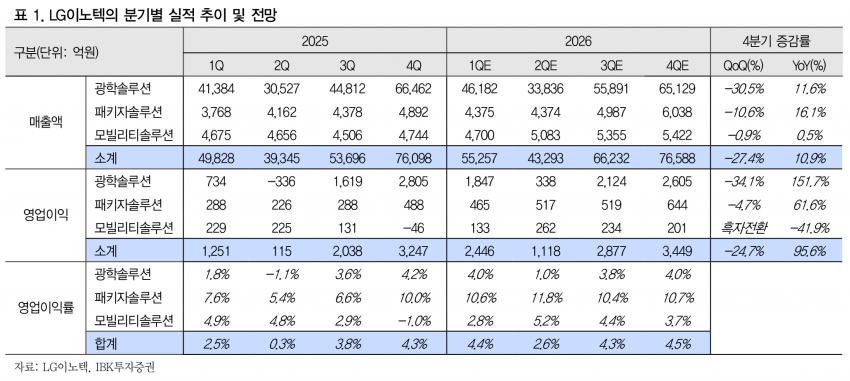

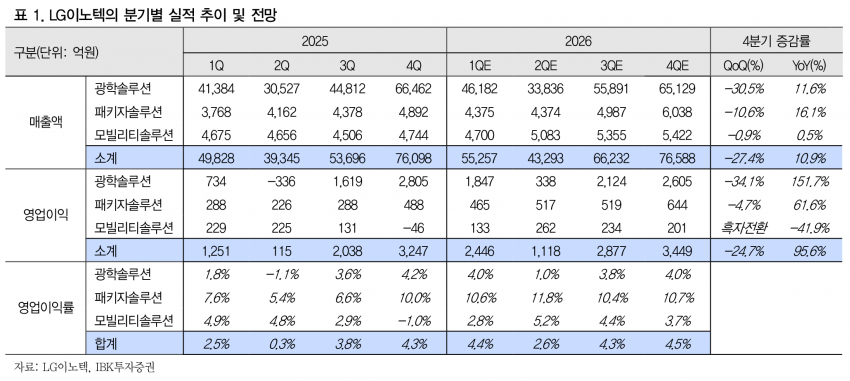

- 광학솔루션 계절성 감소 불구, 모빌리티 흑자 전환·FC-BGA 개선·환율 우호로 3각 수익성 방어

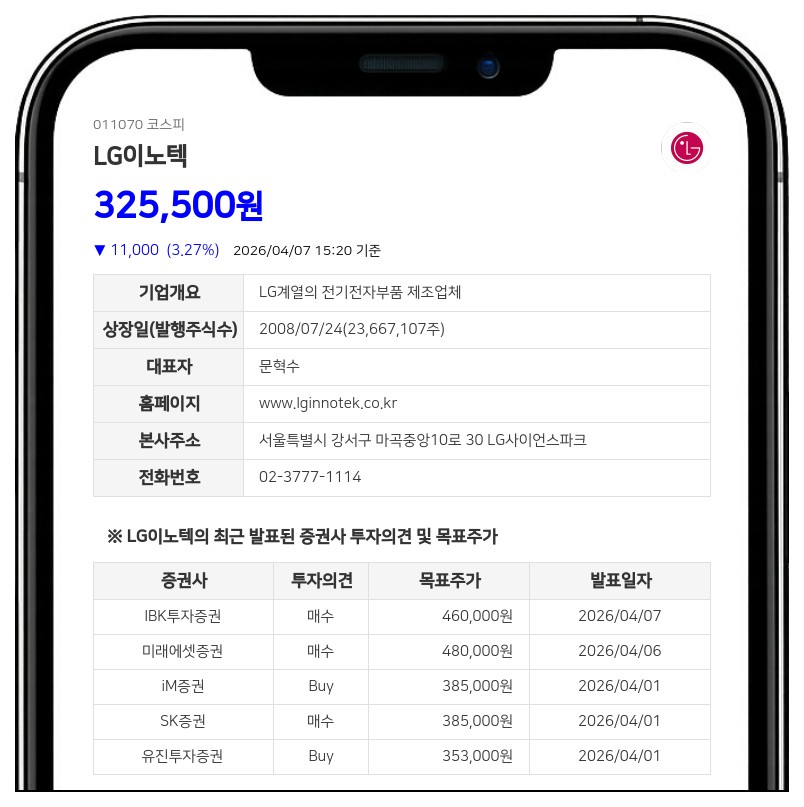

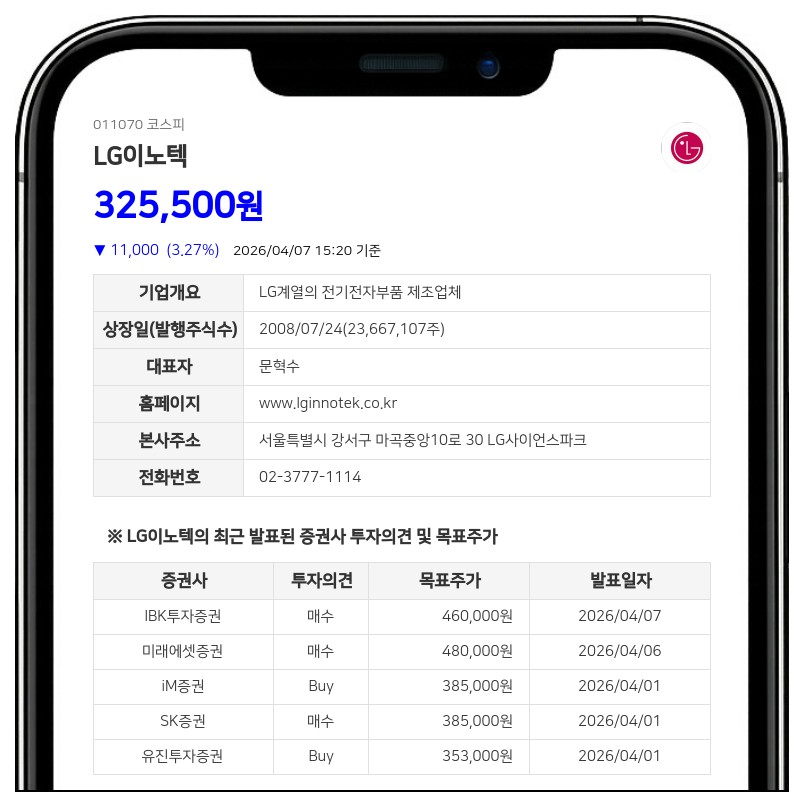

- IBK투자증권: 목표가 460,000원, 투자의견 ‘매수’ 유지

전 사업부 매출액이 전 분기 대비 감소하는 것은 계절성 영향에 따른 것으로, 특히 광학솔루션 사업부의 매출 감소폭이 가장 클 전망이다. 다만 원/달러 환율 상승과 예상보다 높았던 수요로 인해 가동률이 개선되면서 실적에 긍정적인 영향을 미쳤다.

사업부별로 살펴보면, 광학솔루션 사업부 매출액은 4조 6,182억 원으로 25년 4분기 대비 30.5% 감소했으나, 25년 1분기 대비로는 11.6% 증가할 것으로 예상된다.

패키지솔루션 사업부 매출액은 4,375억 원으로 10.6% 감소했으나, FC-BGA 매출 증가와 해외 모바일 고객 관련 매출 개선으로 수익성이 개선되고 있다.

모빌리티솔루션 사업부는 전 분기와 유사한 매출 수준을 유지하며 수익성 개선이 기대된다.

26년 1분기 영업이익은 2,446억 원으로 25년 4분기 대비 24.7% 감소할 전망이다.

광학솔루션 사업부 영업이익은 1,847억 원으로 매출 감소 영향으로 하락했으나, 원/달러 환율 상승과 예상보다 높은 물량으로 수익성은 유지될 것으로 보인다.

패키지솔루션 사업부 영업이익은 465억 원으로 소폭 감소했으나, FC-BGA 적자 축소와 수익성 높은 부품 비중 증가가 긍정적이다.

모빌리티솔루션 사업부는 133억 원의 영업이익으로 흑자 전환에 성공하며 수익성 개선을 보이고 있다.

IBK투자증권은 LG이노텍에 대해 투자의견 ‘매수’를 유지하며 목표주가를 기존 350,000원에서 460,000원으로 31.4% 상향 조정했다.

이는 12개월 예상 EBITDA에 EV/EBITDA 6.0배를 적용한 수준으로, 주요 부품 고객사의 시장 경쟁력 제고와 고객 내 점유율 개선 기대, 기판소재 및 전장 부품 사업부의 제품믹스 개선에 따른 수익성 향상이 반영된 결과다.

다만 계절적 비수기 진입이라는 점은 투자 시 유의할 변수로 지적됐다.

김운호 IBK투자증권 연구원은 “LG이노텍은 주요 사업부 경쟁력 강화로 계절성 둔화와 수익성 개선이 동시에 진행되고 있다”며 “고객사 점유율 개선과 제품믹스 고도화가 실적 성장의 핵심 동력으로 작용할 것”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com