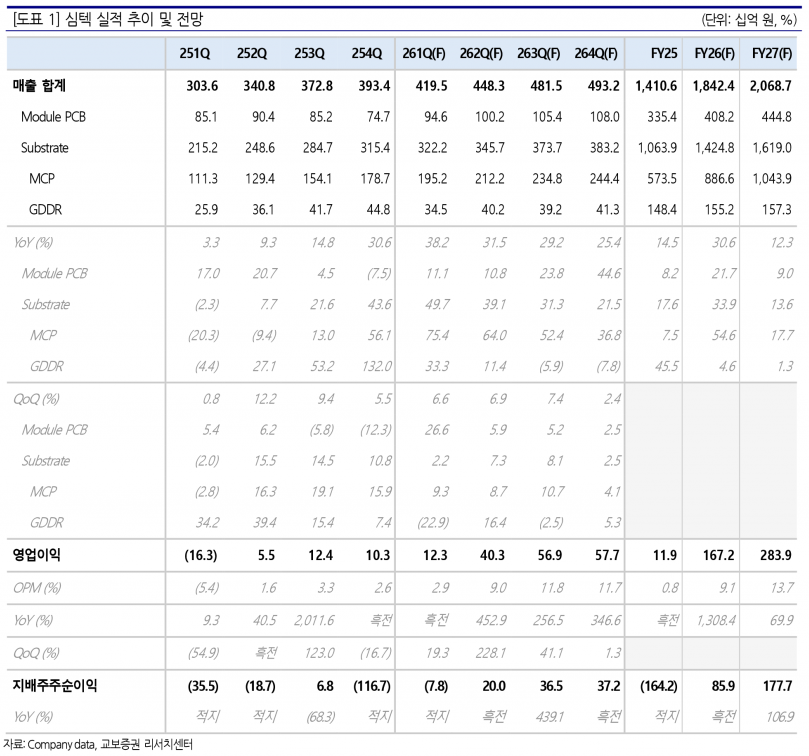

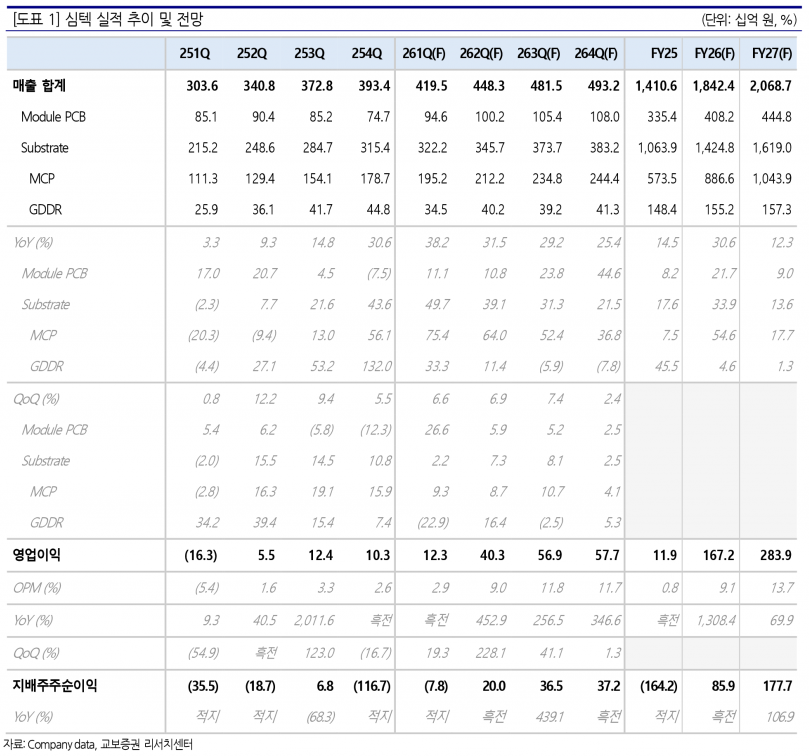

- 2026년 1분기 매출액 4,195억원, 영업이익 123억원 전망

- SOCAMM 초도 물량 출하 및 기판 호조 지속

- 2분기부터 기판 가격 인상에 따른 수익성 개선 본격화

- 2026년 매출액 1조 8,424억원, 영업이익 1,672억원 예상

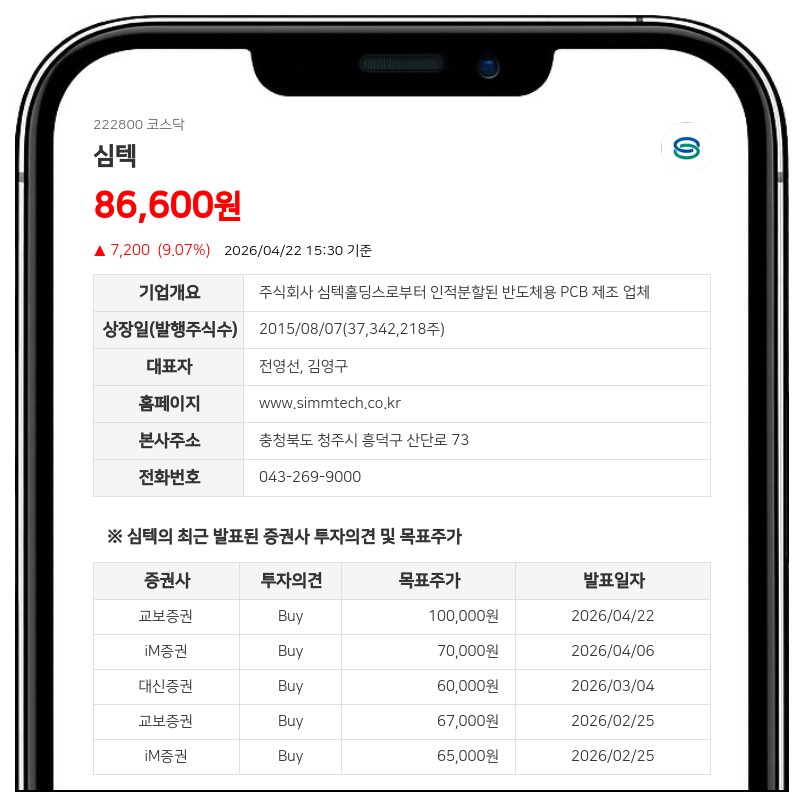

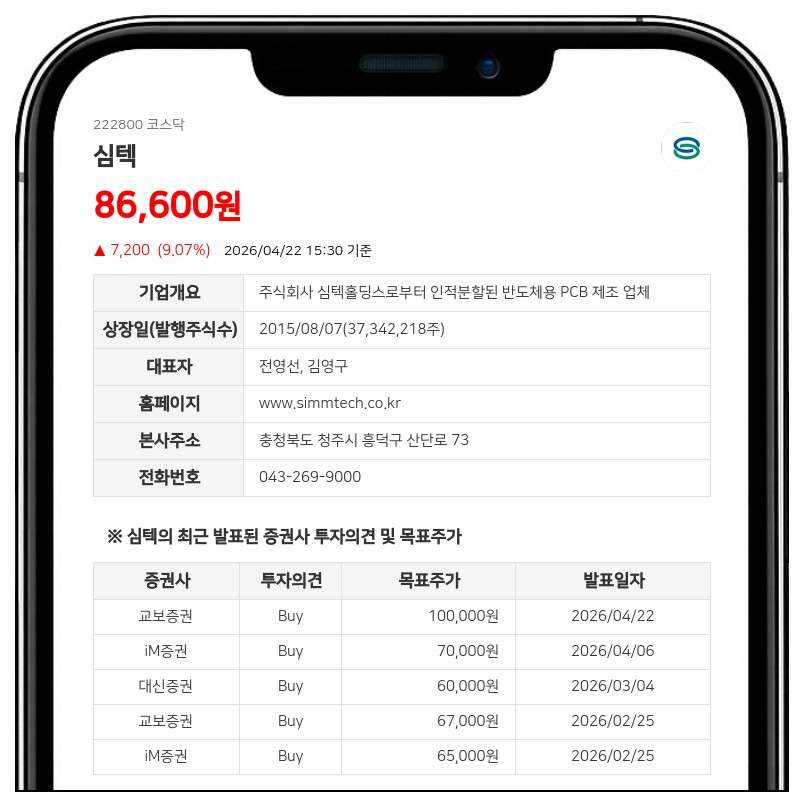

- 목표가 100,000원으로 상향, 투자의견 ‘Buy’ 유지

1분기 말부터 SOCAMM 초도 물량 출하와 함께 기판 호조 추이가 겹치며 분기별 실적 상승세가 이어지고 있다.

특히 고부가가치 제품인 MSAP 기판의 적용처가 기존 SET(스마트폰, 태블릿 등) 외에도 확대되면서 꾸준한 성장세를 보이고 있다.

2분기부터는 공급 기판 판가 인상에 따른 수혜가 본격적으로 반영되어 견조한 실적 추이가 기대된다.

2026년 2분기는 기판 가격 인상과 공급 우려로 인한 고객사 충당 수요 증가가 본격화되는 시기로, 심텍 또한 긍정적인 업황 속에서 공시한 가이던스 수준을 무난히 충족할 것으로 예상된다.

저부가 제품군인 Tenting 제품은 가격 인상에 따라 수익성 악화 강도가 완화되고 있으며, 고부가 제품인 MSAP 제품군의 수익성도 강화되고 있다.

SOCAMM 관련 양산 매출도 본격화되고 있으며, LPDDR 메모리의 AI 인프라향 수요 침투가 시작되는 원년으로서 LPDDR용 MCP 대응 역량이 동사의 경쟁력을 높이고 있다.

MSAP 중심의 수요 호조는 심텍의 가동률 상승을 뒷받침하는 주요 요인으로 작용하고 있다.

교보증권은 2026년 심텍의 연간 매출액을 1조 8,424억원(YoY +30.6%), 영업이익을 1,672억원(YoY +1,308.4%, 영업이익률 9.1%)로 추정하며, 전방 수요 단의 강한 수요 확신과 우호적인 가격 정책에 따라 중장기 불확실성이 해소되었다고 판단했다. 2분기부터 실질적인 실적 개선과 함께 주가 디레이팅 요인이 없음을 증명할 전망이다.

메모리 수요 호조와 동행하는 실적 성장세가 기대되는 시점으로, 교보증권은 심텍에 대해 목표주가를 기존 67,000원에서 100,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com