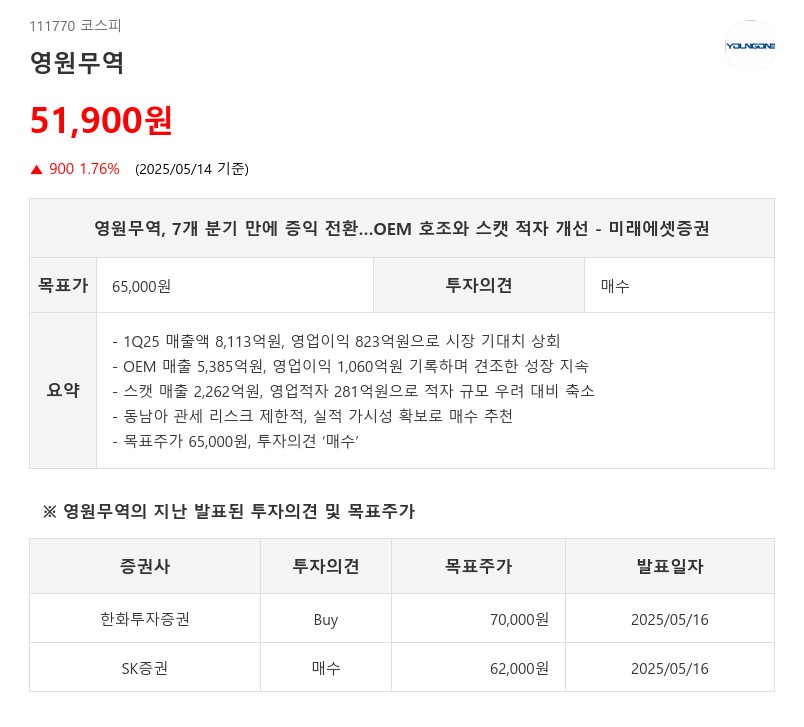

- 1Q25 매출액 8,113억원, 영업이익 823억원으로 시장 기대치 상회

- OEM 매출 5,385억원, 영업이익 1,060억원 기록하며 견조한 성장 지속

- 스캣 매출 2,262억원, 영업적자 281억원으로 적자 규모 우려 대비 축소

- 동남아 관세 리스크 제한적, 실적 가시성 확보로 매수 추천

- 목표주가 65,000원, 투자의견 ‘매수’

OEM 부문은 매출액 5,385억원(YoY +15%), 영업이익 1,060억원(YoY +31%, 영업이익률 20%)을 기록했다. 2024년 하반기 이후 OEM 업황이 restocking 구간에 진입한 가운데, 주요 고객사인 노스페이스, 룰루레몬, 아크테릭스의 견조한 수요가 지속되며 안정적인 성과를 냈다. 특히 달러 매출은 5% 성장했고 재고자산도 12% 증가하며 성장 추세가 재확인되었다.

스캣 부문은 매출액 2,262억원(YoY +15%)으로 성장했으나 영업적자는 281억원으로 우려 대비 양호한 수준을 유지했다. 이월 재고에 대한 할인 판매가 지속됐음에도 신제품의 좋은 반응으로 매출이 증가했다. 신제품 재고는 증가했으나 이월 재고 소진이 원활하게 진행되면서 재고자산은 전분기 대비 소폭 하락해 2년 전 수준으로 안정화되었다. 브랜드 수요가 확인되고 재고가 빠르게 안정화됨에 따라 적자 확대 가능성은 제한적이다.

최근 동남아 관세 리스크에 따른 주가 변동성은 있었으나, 영원무역의 대미 수출 비중이 30%에 불과해 실질적인 영향은 제한적이다. OEM 업황이 여전히 restocking 구간에 있고 스캣 부문 우려도 완화된 만큼 전사 증익 기조가 지속될 것으로 전망된다.

미래에셋증권은 영원무역의 12개월 선행 PER이 6배로 저평가된 점을 감안해 목표주가를 기존 57,000원에서 65,000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com