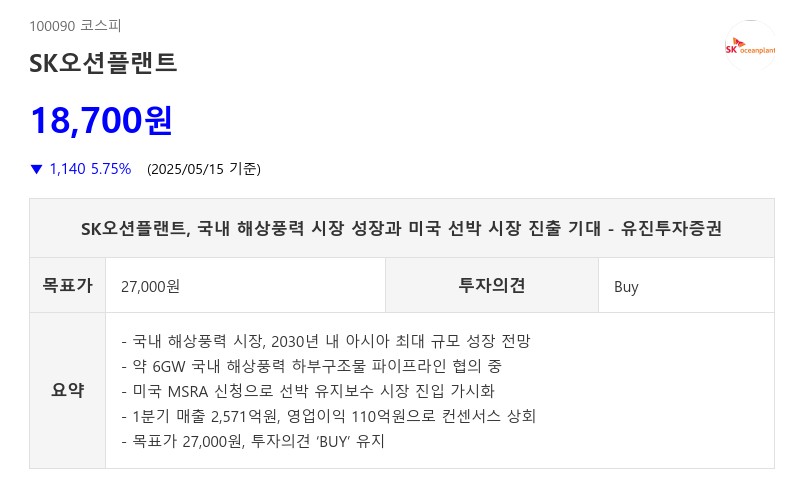

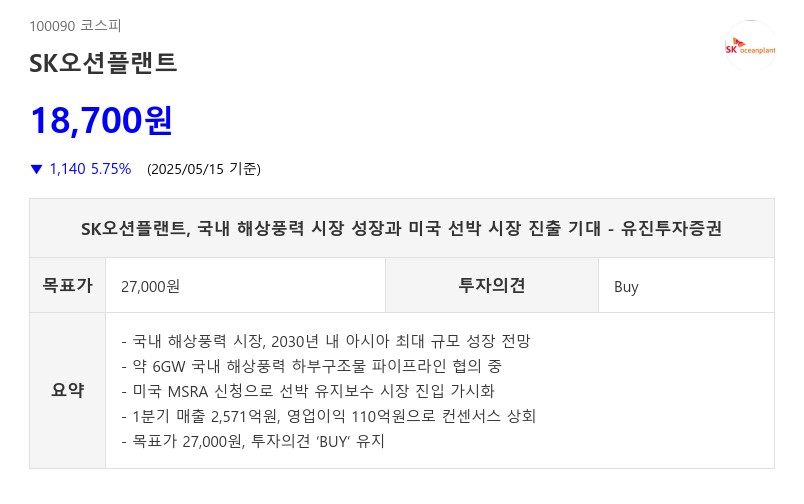

- 국내 해상풍력 시장, 2030년 내 아시아 최대 규모 성장 전망

- 약 6GW 국내 해상풍력 하부구조물 파이프라인 협의 중

- 미국 MSRA 신청으로 선박 유지보수 시장 진입 가시화

- 1분기 매출 2,571억원, 영업이익 110억원으로 컨센서스 상회

- 목표가 27,000원, 투자의견 ‘BUY’ 유지

미국 시장 진출도 가시화되고 있다. 미국은 붕괴된 선박 건조 및 유지보수 능력 복원을 위해 대한민국과 일본 등 우방국을 활용하는 방안을 추진 중이며, 관세협상과 연계해 국내 대형 조선사들의 미국 시장 진입이 현실화되고 있다. 그러나 국내 대형 조선사들의 생산 및 유지보수 공간 부족 문제로 인해 관련 협력사들의 야드와 설비 수요가 증가할 전망이다. SK오션플랜트는 약 30만평의 기존 야드와 건설 중인 50만평의 신야드를 보유하고 있으며, 미국 시장 진입을 위해 올해 3분기에 MSRA(Master Ship Repair Agreement)를 신청하고 내년 1분기 획득을 목표로 하고 있다. 연간 4~5척의 MRO(선박 정비) 수주가 기대된다.

1분기 실적은 매출 2,571억원, 영업이익 110억원으로 전년 대비 각각 102%, 23% 증가하며 컨센서스 매출 2,190억원과 영업이익 68.9억원을 상회했다. 함정 건조 매출 급증과 대만 팽미아오 해상풍력 하부구조물 제조 시작으로 지난 4분기 부진을 벗어났다.

SK오션플랜트는 해상풍력 시장에서 대만에 이어 국내 시장 진입으로 성장 모멘텀이 확대되고 있으며, 2030년 이후 일본과 호주 시장 진출도 기대된다. 풍부한 함정, 선박 수리, FPSO 제작 경험을 바탕으로 미국 시장 진출 가능성도 높아지고 있다. 신규 야드를 포함한 약 80만평의 생산 설비가 2028년 이후 풀가동될 전망이다. 이러한 성장 전망을 반영해 유진투자증권은 SK오션플랜트에 대해 목표주가 27,000원과 투자의견 ‘BUY’를 유지한다고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com