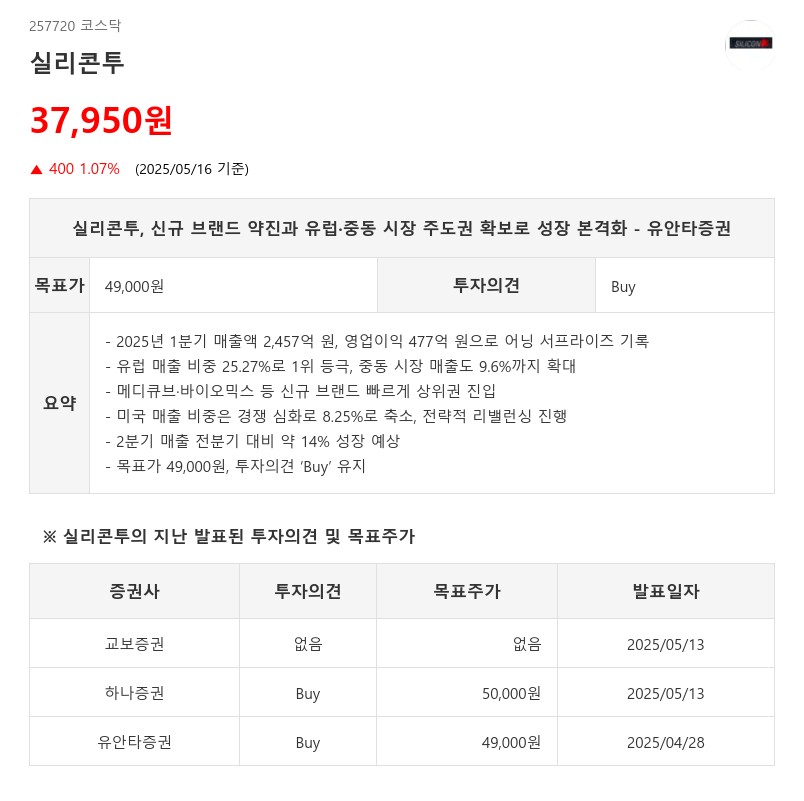

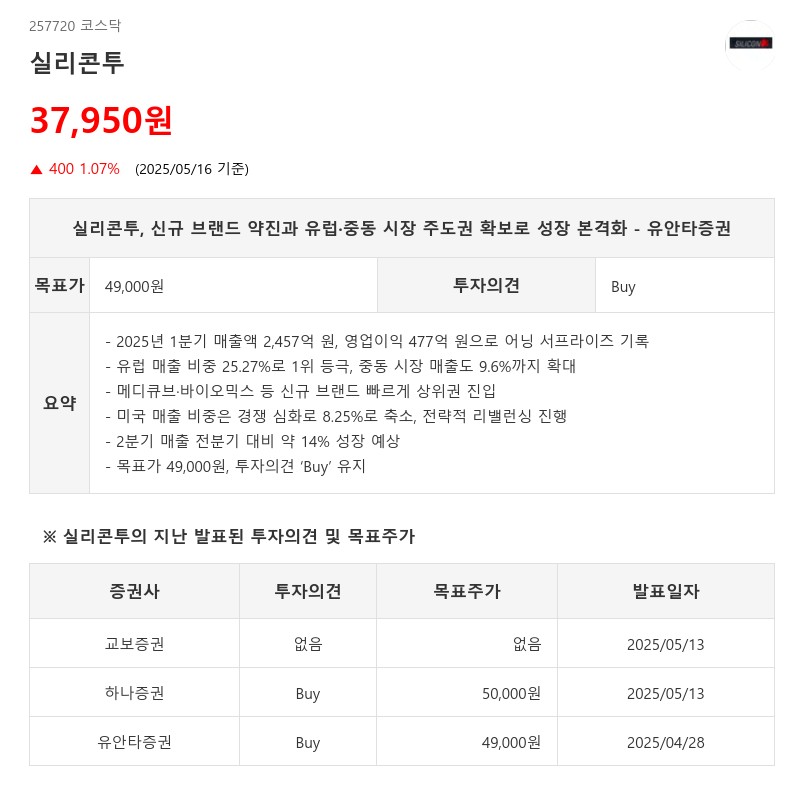

- 2025년 1분기 매출액 2,457억 원, 영업이익 477억 원으로 어닝 서프라이즈 기록

- 유럽 매출 비중 25.27%로 1위 등극, 중동 시장 매출도 9.6%까지 확대

- 메디큐브·바이오믹스 등 신규 브랜드 빠르게 상위권 진입

- 미국 매출 비중은 경쟁 심화로 8.25%로 축소, 전략적 리밸런싱 진행

- 2분기 매출 전분기 대비 약 14% 성장 예상

- 목표가 49,000원, 투자의견 ‘Buy’ 유지

특히 유럽 매출 비중은 25.27%로 전년 동기 대비 15.63%포인트 증가하며 전체 매출 비중 1위에 올랐다. 이는 영국 내 부츠(Boots) 채널을 포함한 신규 유통망 확대와 K-뷰티 수요 증가에 따른 결과다. 중동 시장도 UAE 매출 비중이 9.6%까지 상승하며 신규 핵심 시장으로 자리 잡았다. 반면 미국 매출 비중은 22.71%에서 8.25%로 크게 줄었으나, 이는 경쟁 심화에 따른 전략적 후퇴로 향후 시장 여건 회복 시 재진입 가능성을 열어두고 있다.

브랜드 측면에서는 메디큐브, 바이오믹스, 다빈엑시아, 담터 등 신규 유입 브랜드들이 빠르게 상위권으로 진입하며 브랜드 구도에 변화를 주고 있다. 메디큐브는 2위에 바로 진입하며 미국과 유럽·중동 등 다양한 지역에서 고르게 반응을 얻고 있다. 기존 강자인 조선미아와 아누아도 견조한 매출 흐름을 유지해 주요 브랜드들의 동시 성장 구조가 구축되고 있다.

수익성 측면에서는 1분기 매출총이익률이 31.65%로 전년 대비 1.2%포인트 하락했으나, 판매관리비율이 12.2%로 1.9%포인트 개선되며 수익성 방어에 성공했다. 미국 내 단가 경쟁 심화가 원가 하락의 주요 요인이었으며, 아마존 FBA 서비스 이용 축소로 인한 판관비 절감도 긍정적 영향을 미쳤다.

유안타증권은 2분기 실적이 메디큐브, 바이오믹스, 다빈엑시아, 담터 등 신규 브랜드 매출 기여 확대와 조선미아, 아누아 등 기존 브랜드의 견조한 매출 호조로 전 분기 대비 약 14% 성장할 것으로 전망했다. 이에 따라 현재 주가 조정은 실적 컨센서스 대비 과도한 수준으로 판단하며, 목표주가 49,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com