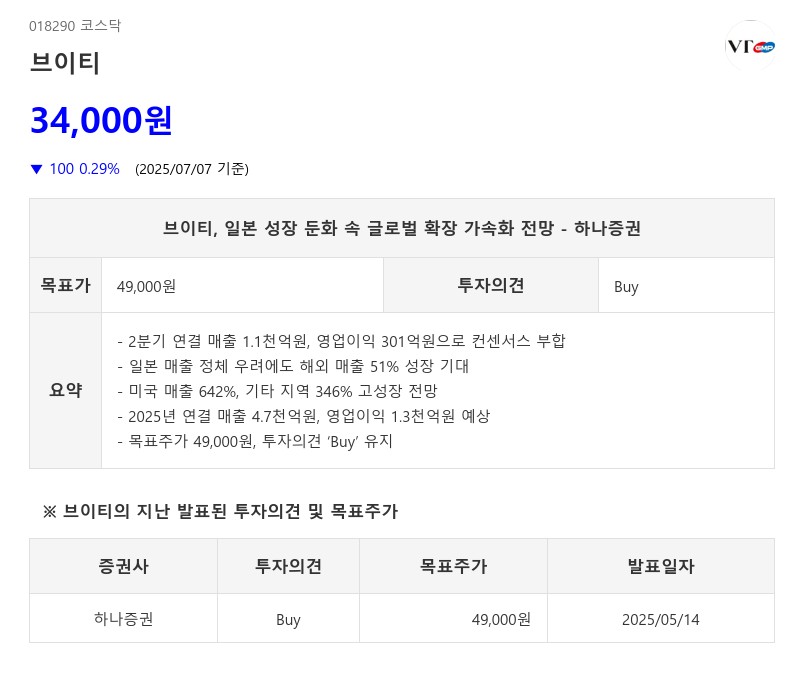

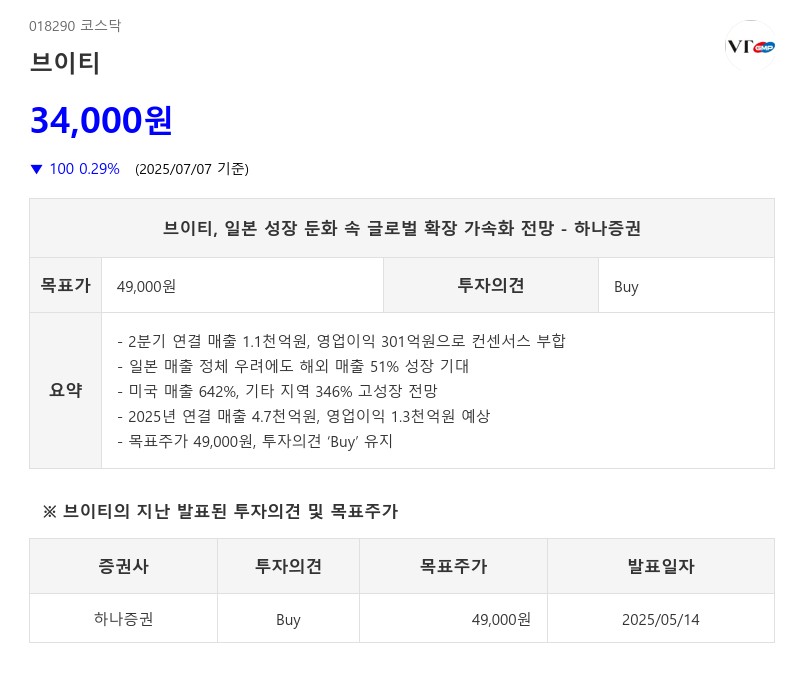

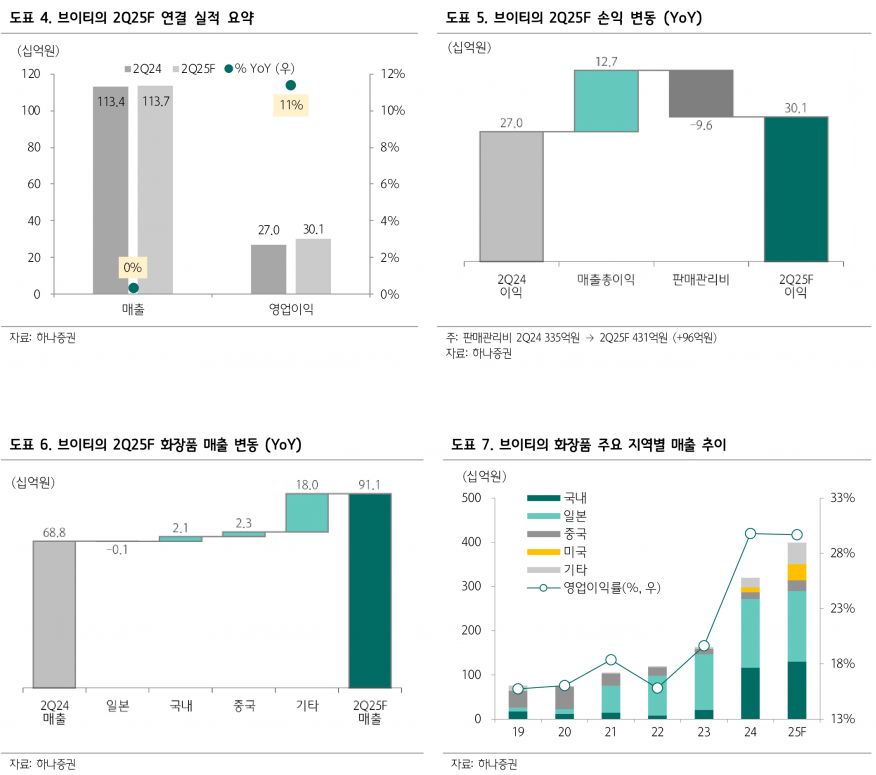

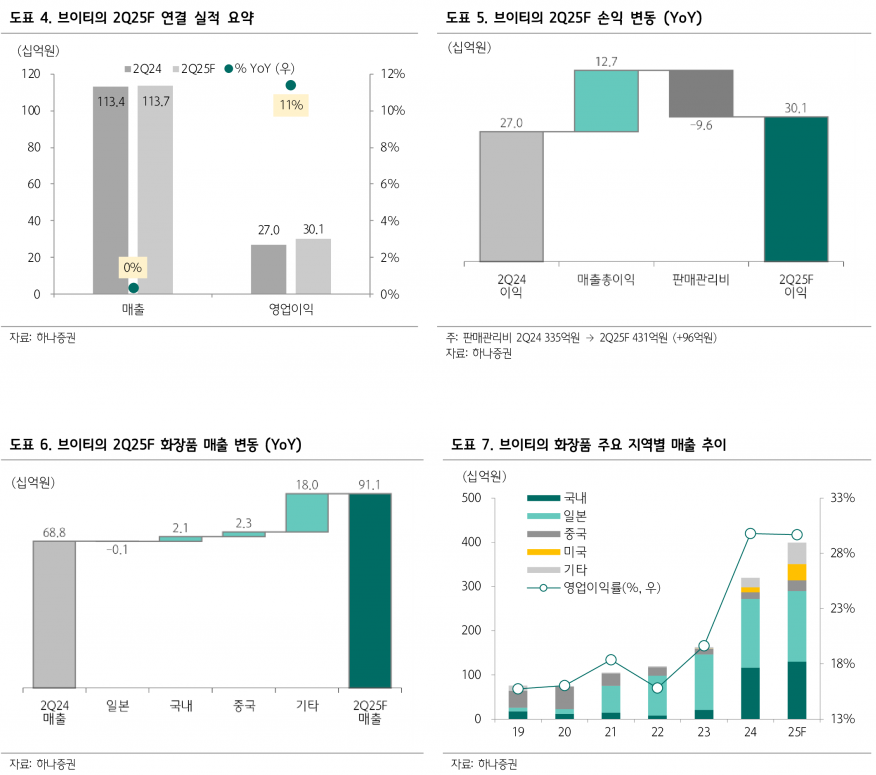

- 2분기 연결 매출 1.1천억원, 영업이익 301억원으로 컨센서스 부합

- 일본 매출 정체 우려에도 해외 매출 51% 성장 기대

- 미국 매출 642%, 기타 지역 346% 고성장 전망

- 2025년 연결 매출 4.7천억원, 영업이익 1.3천억원 예상

- 목표주가 49,000원, 투자의견 ‘Buy’ 유지

반면, 일본 외 지역에서의 확장 속도가 가속화되면서 글로벌 성장 모멘텀이 부각되고 있다. 2분기 화장품 부문 매출은 911억원으로 전년 동기 대비 32% 증가하며, 영업이익은 277억원으로 38% 성장할 전망이다. 국내 매출은 311억원(7% 증가), 해외 매출은 600억원(51% 증가)으로 예상된다. 특히 미국 매출은 642%, 기타 지역은 346%의 고성장이 기대되며, 북미 시장에서는 아마존, 코스트코에 이어 얼타까지 유통 채널이 확대되어 분기 매출이 처음으로 100억원을 돌파할 전망이다. 동남아와 유럽을 포함한 기타 지역도 온·오프라인 채널 접점을 빠르게 늘리고 있다.

2025년 브이티의 연결 실적은 매출 4.7천억원(11% 증가), 영업이익 1.3천억원(16% 증가, 영업이익률 27%)으로 전망된다. 미국, 유럽, 동남아를 중심으로 한 해외 시장의 성장이 일본 시장의 성장 둔화를 상쇄할 것으로 기대된다. 하나증권은 일본 매출 정체 우려가 이미 주가에 상당 부분 반영되었다고 판단하며, 일본 외 지역에서의 성장 속도와 규모가 향후 주가 방향성을 결정할 핵심 요인으로 보고 있다. 이에 따라 브이티에 대해 투자의견 ‘Buy’를 유지하고 목표주가 49,000원을 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com