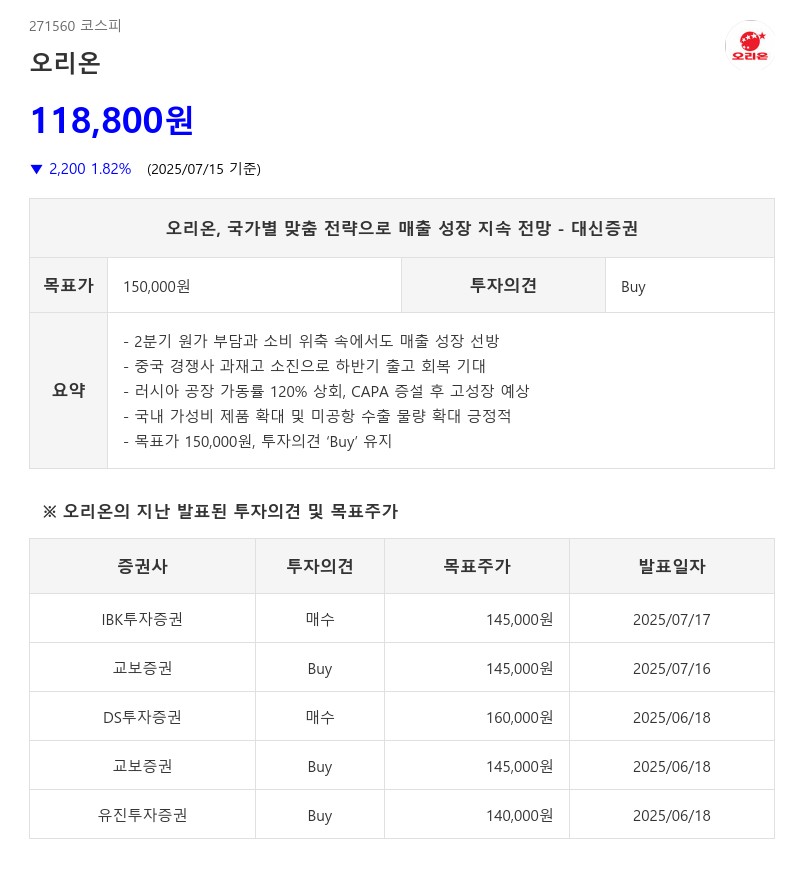

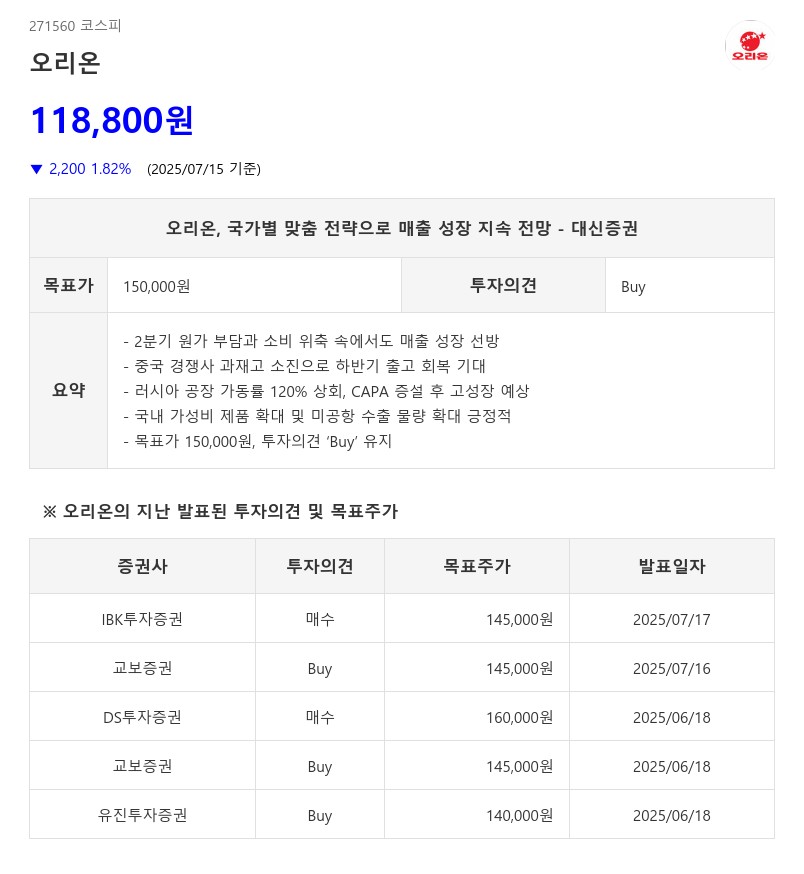

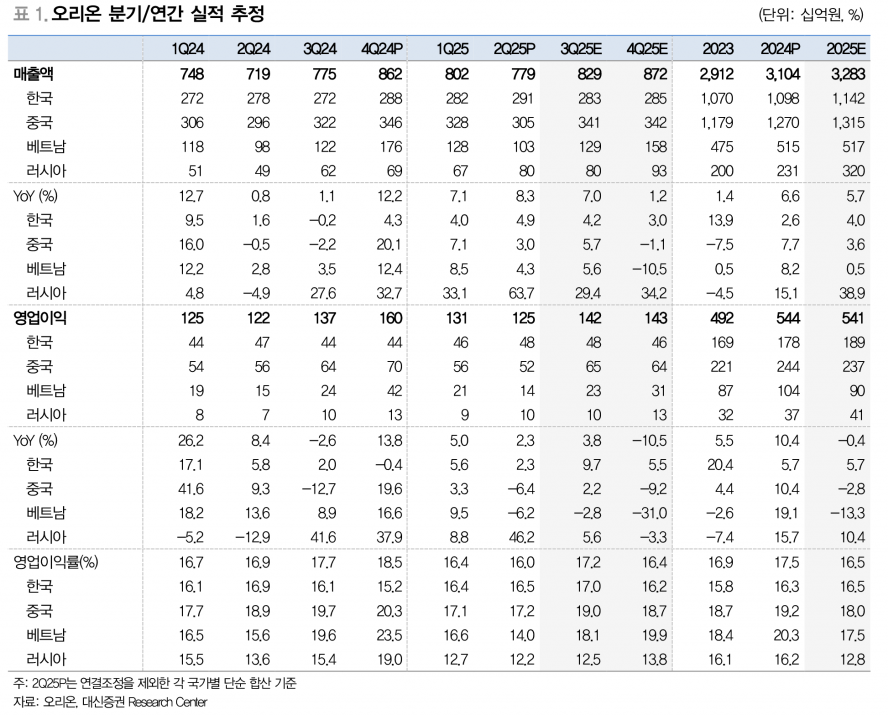

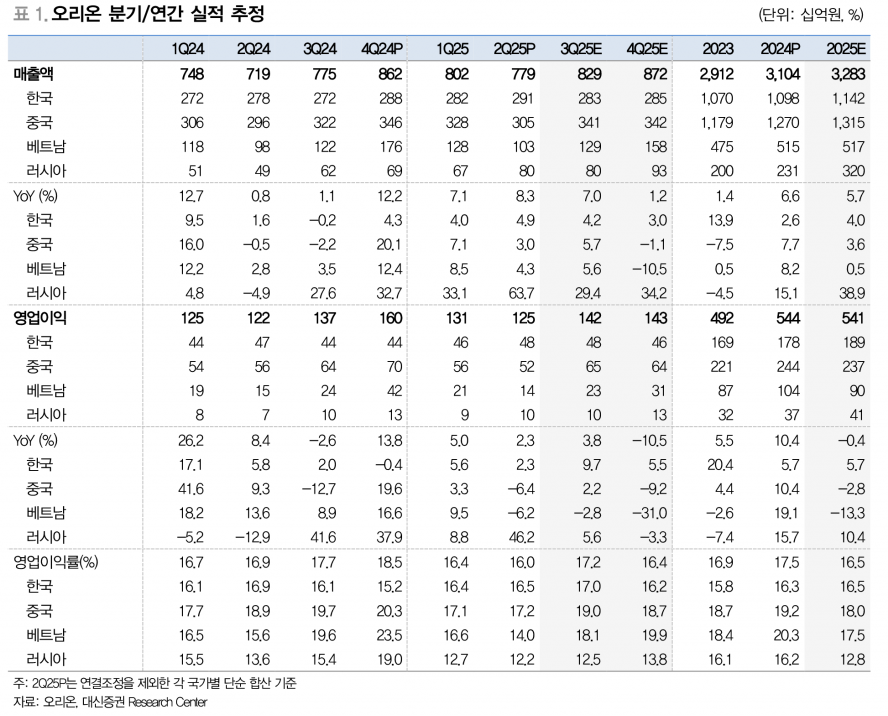

- 2분기 원가 부담과 소비 위축 속에서도 매출 성장 선방

- 중국 경쟁사 과재고 소진으로 하반기 출고 회복 기대

- 러시아 공장 가동률 120% 상회, CAPA 증설 후 고성장 예상

- 국내 가성비 제품 확대 및 미국향 수출 물량 확대 긍정적

- 목표가 150,000원, 투자의견 ‘Buy’ 유지

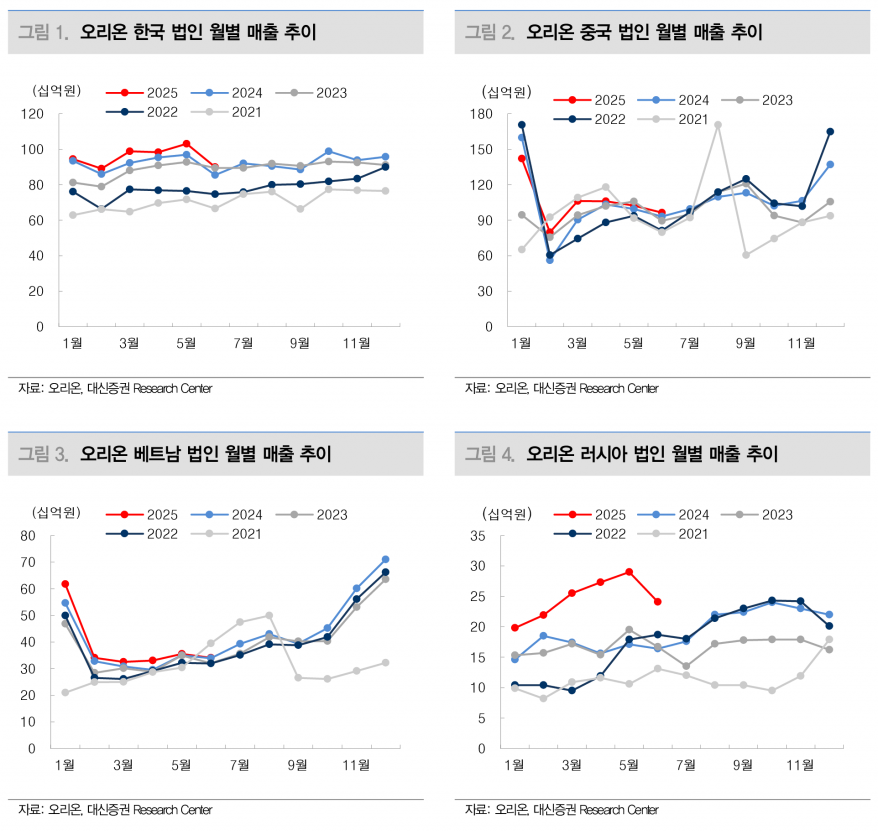

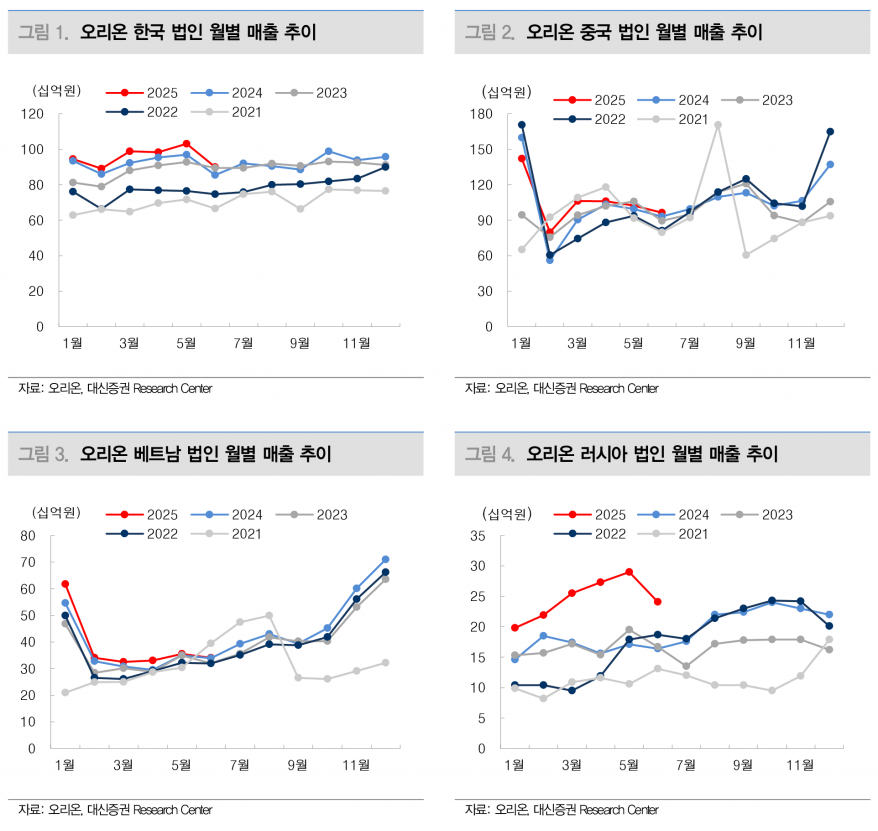

국내 시장에서는 내수 소비 부진과 거래처 감소 등 어려운 환경 속에서도 가성비 제품 확대를 통해 매출 성장세가 지속됐다. 특히 미국 코스트 콜 참붕어빵 신규 입점으로 미국향 수출 물량이 확대되는 점이 긍정적이다. 건강 기능성 카테고리 확대와 하반기 시즌 품목 운영도 매출 성장에 기여할 전망이다.

중국 법인은 매출액 3,048억원으로 전년 대비 3% 증가했으나 영업이익은 7% 감소했다. 이는 4~5월 경쟁사의 과잉 재고 소진을 위한 프로모션 확대 영향과 원재료 단가 상승과 신규 채널 입점 프로모션 비용 부담이 확대된 결과다. 다만 6월부터 경쟁사 재고 소진이 마무리되면서 출고량 회복세가 기대된다. 하반기에는 고성장 채널 중심으로 신제품과 가성비 제품을 출시하고 특수 채널 입점 확대를 통해 매출 성장을 이어갈 계획이다.

베트남 시장은 내수 소비 위축과 이란향 수출 영향, 통관 지연 등 어려움에도 불구하고 적극적인 신제품 출시와 파이 카테고리 중심 출고 증가로 현지통화 기준 매출액이 5% 증가했다. 다만 원재료비 부담 확대에 따라 수익성은 다소 하락했다.

러시아 법인은 매출액 804억원으로 전년 대비 64% 증가했으며, 영업이익도 46% 증가했다. 전년 주요 거래처 초코파이 납품 일시 중단에 따른 낮은 기저 효과와 루블화 강세를 감안해도 현지통화 기준 매출이 49% 증가하는 등 높은 성장세를 보였다. 공장 가동률은 120%를 상회하고 있으며, 하반기 라인 증설을 목표로 CAPA를 확대해 지속적인 고성장이 예상된다.

대신증권은 오리온의 높은 중국 매출 비중과 중국 실적 회복이 주가 상승의 핵심 트리거가 될 것으로 판단했다. 4~5월 경쟁사 재고 소진 이슈가 마무리 국면에 접어들면서 3분기부터 중국 매출이 본격 회복될 전망이다. 현재 주가는 12개월 선행 PER 기준 10배로 여전히 저평가 구간에 있다고 평가하며, 투자의견 ‘Buy’와 목표주가 150,000원을 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com