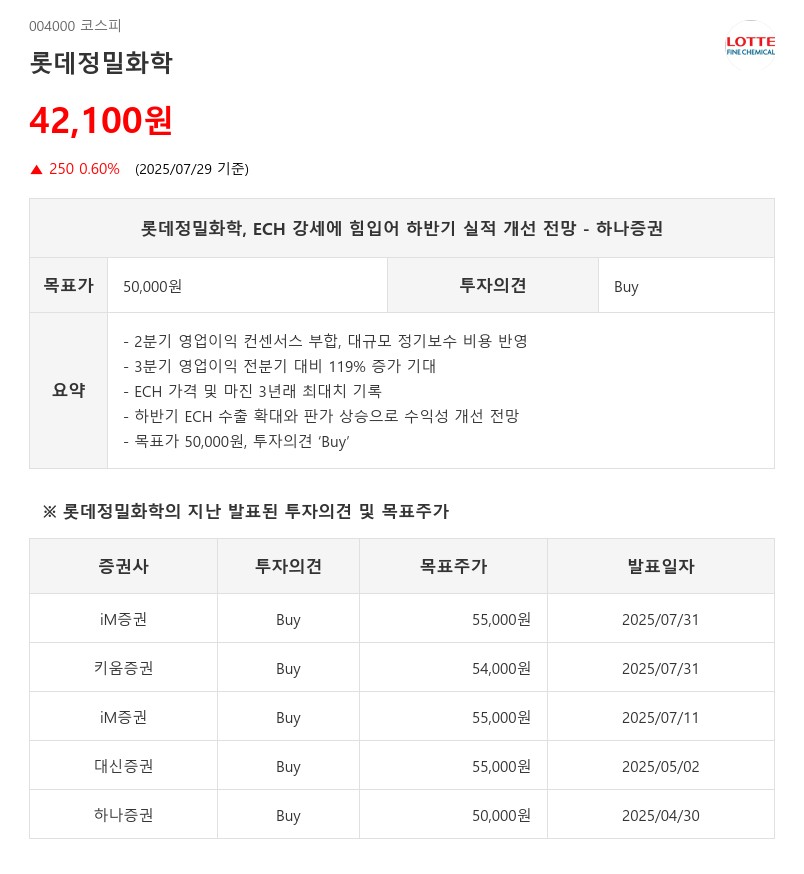

- 2분기 영업이익 컨센서스 부합, 대규모 정기보수 비용 반영

- 3분기 영업이익 전분기 대비 119% 증가 기대

- ECH 가격 및 마진 3년래 최대치 기록

- 하반기 ECH 수출 확대와 판가 상승으로 수익성 개선 전망

- 목표가 50,000원, 투자의견 ‘Buy’

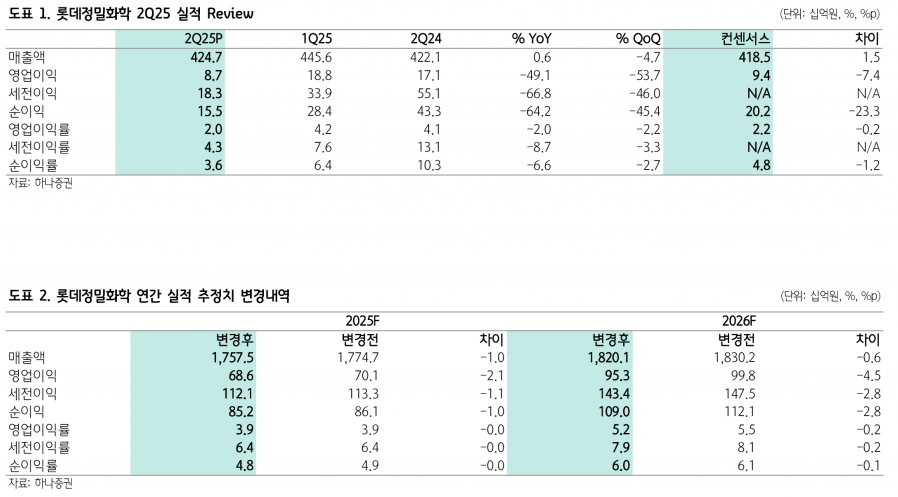

암모니아 트레이딩 부문에서는 재고 및 판매단가 차이로 이익이 감소했으나, ECH 부문은 비용 증가에도 불구하고 판가 상향에 따라 적자폭이 축소가 이루어졌고, 가성소다는 물량 증가로 전분기 대비 이익이 증가했다. 그린소재 부문은 환율 하락과 판가 하락, 정기보수 영향으로 전분기 대비 이익이 감소했다.

3분기에는 정기보수 비용이 제거되면서 영업이익이 전분기 대비 119% 증가한 190억원, 전년 동기 대비 84% 증가할 것으로 전망된다. ECH는 수출 비중 확대와 판가 상승, 가성소다는 물량 증가로 염소계열 제품의 흑자 전환 가능성이 높아졌다. 그린소재 부문도 정기보수 비용 제거와 산업용 소재 회복으로 전분기 대비 개선이 기대된다.

특히 ECH 가격과 마진은 최근 3년래 최대 수준을 기록 중이다. 2025년 상반기 대규모 정기보수 비용이 제거되고, ECH 업황이 개선되면서 하반기 영업이익은 전반적으로 49% 증가할 것으로 예상된다. 중국 ECH 가격은 5월 초 이후 17%, 연초 대비 20% 상승했으며, 이는 글리세린 가격 급등에 따른 원가 부담 증가가 주요 원인이다

유럽 글리세린 가격도 3년래 최대치를 기록 중인데, 이는 미국과 유럽의 바이오디젤 생산량 감소에 따른 부산물인 글리세인 생산량이 감소했기 때문이다. 또한, 2025년 2월부터 인도네시아의 B40 바이오디젤 프로그램과 2026년 B50 도입 가능성, 2026년 EUDR 시행 등이 팜유와 글리세린 가격 강세를 뒷받침할 전망이다.

국내 에폭시 업체들의 이익 개선에 따라 ECH 판가 상승 가능성도 높아졌다. EU와 미국이 중국, 대만, 태국산 에폭시에 대해 높은 반덤핑 관세를 부과하는 반면, 한국산에는 상대적으로 낮거나 무관세를 적용해 한국 업체들의 미국 및 유럽 시장 경쟁력이 강화되고 있다.

하나증권은 이러한 점들을 근거로 롯데정밀화학에 대해 목표주가 50,000원과 투자의견 ‘Buy’를 유지하며, 하반기 뚜렷한 실적 개선이 기대된다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com