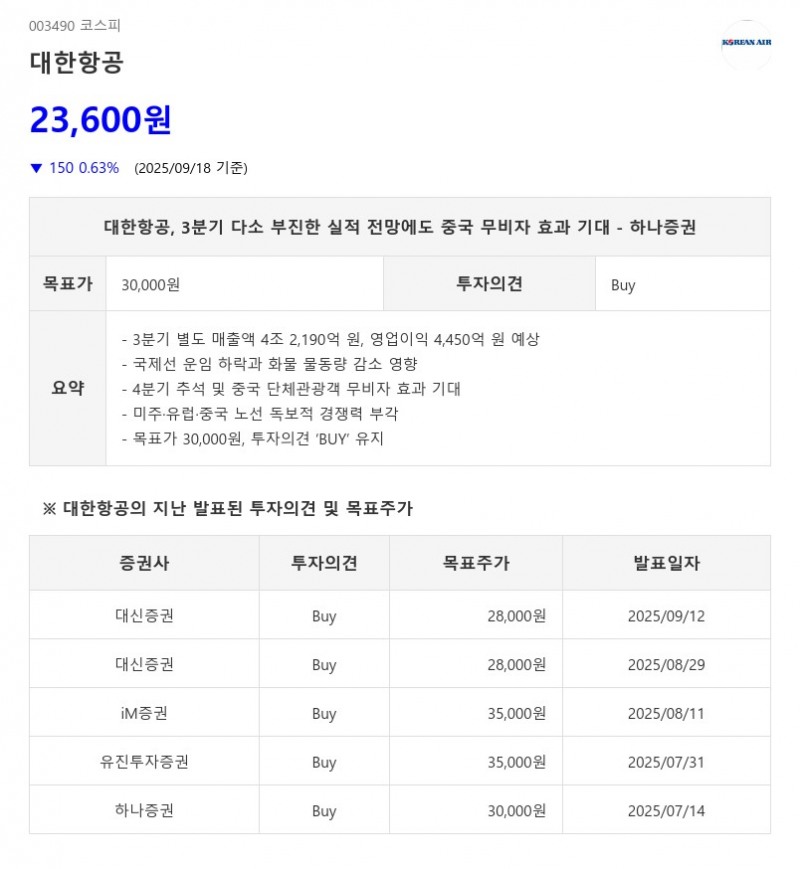

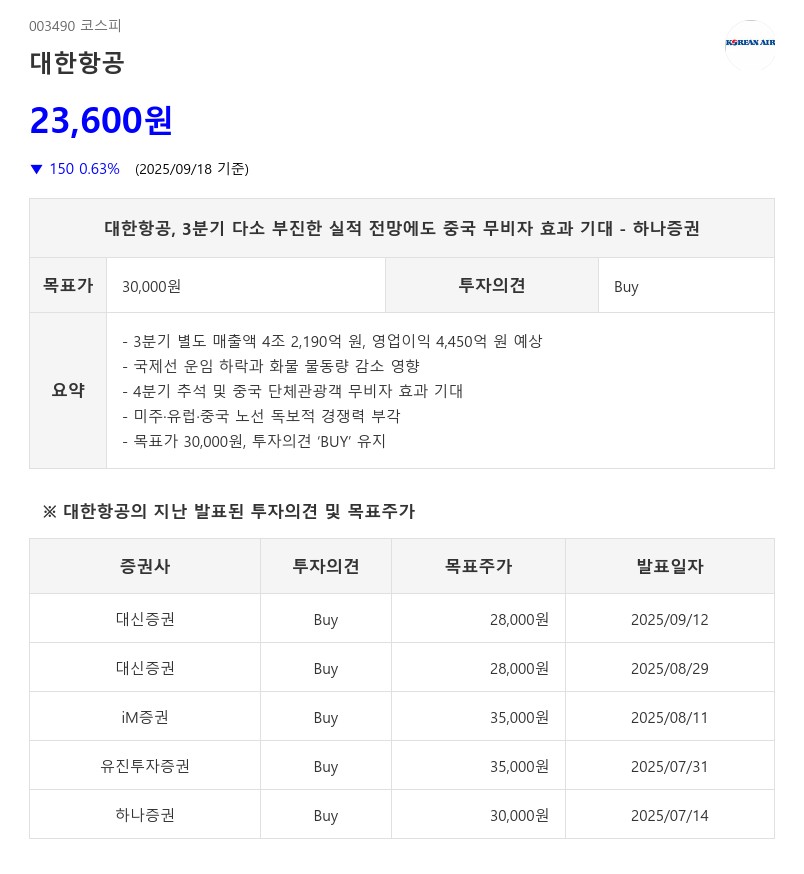

- 3분기 별도 매출액 4조 2,190억 원, 영업이익 4,450억 원 예상

- 국제선 운임 하락과 화물 물동량 감소 영향

- 4분기 추석 및 중국 단체관광객 무비자 효과 기대

- 미주·유럽·중국 노선 독보적 경쟁력 부각

- 목표가 30,000원, 투자의견 ‘BUY’ 유지

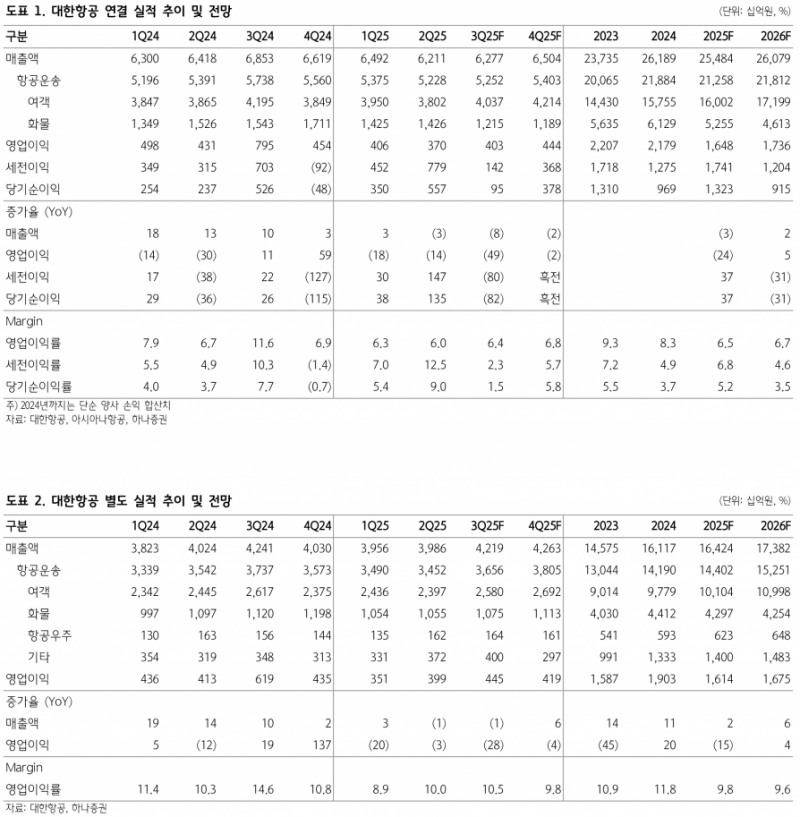

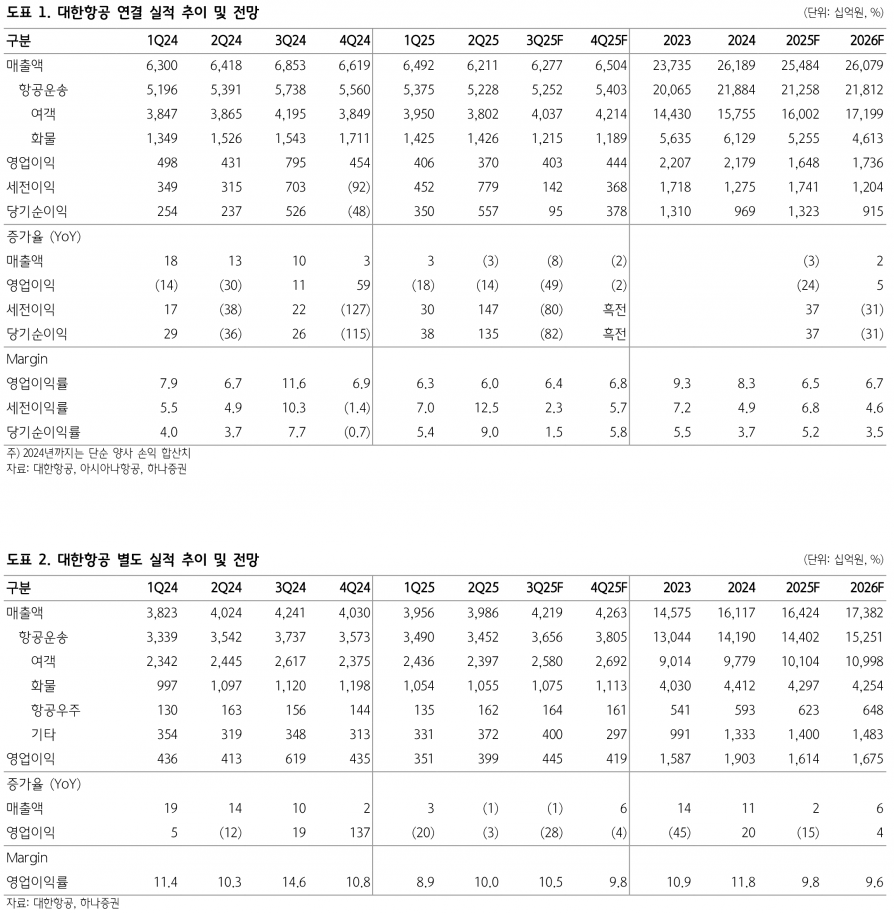

또한 화물 매출액도 4% 감소할 것으로 예상되는데, 이는 운임이 1% 하락하고 물동량이 3% 줄어든 결과다. 미국 소액면세제도 폐지 이후 씨커머스 물동량 감소가 화물 부문 위축의 주요 원인으로 지목된다.

비용 측면에서는 연료비가 7% 감소하는 반면, 인건비, 감가상각비, 공항 관련비용이 각각 6%, 18%, 10% 증가해 전체 영업비용은 4% 늘어날 전망이다.

연결 기준으로는 별도 실적이 견조한 반면 자회사 실적 변동성이 크며, 아시아나항공 화물기 사업부 분리매각과 일본·동남아 수요 약세로 LCC 부문 성수기 효과는 제한적이다. 이에 따라 3분기 연결 매출액은 6.3조 원, 영업이익은 4,030억 원(영업이익률 6.4%)으로 예상된다.

4분기에는 추석과 중국 단체관광객 무비자 효과가 기대된다. 한-중 무비자 시행으로 코로나19 이전 수준 이상의 중국 노선 매출 회복이 가능할 것으로 보이며, 4분기 국제선 매출액은 전년 대비 14% 증가할 전망이다. 다만 화물 부문은 미국 소액면세 제도 폐지 영향으로 매출이 감소할 것으로 예상된다.

대한항공은 미주, 유럽뿐만 아니라 중국 노선에서도 독보적인 위치를 차지하고 있어, 추가 경쟁자가 진입하기 어려운 노선 확보가 중요한 경쟁력으로 부각되고 있다. 하나증권은 이러한 노선 경쟁력과 4분기 수요 회복 기대를 반영해 대한항공에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 30,000원으로 제시했다.

하나증권 안도현 연구원은 “3분기 실적은 다소 부진하나, 4분기부터 추석과 중국 무비자 효과가 본격화되며 실적 개선이 기대된다. 대한항공의 독보적인 노선 경쟁력은 중장기 성장의 핵심 모멘텀으로 작용할 것”이라고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com