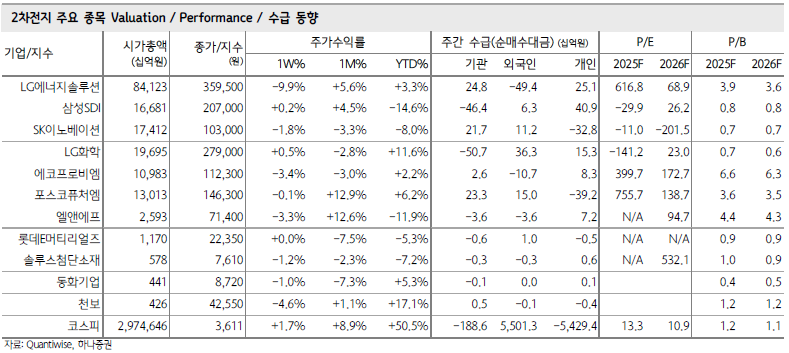

- 중국의 배터리·소재 수출통제 11월 8일 정식 시행 예정

- 미국 전기차 보조금 폐지 이후 시장 성장성 판단이 주가 하방 지키는 기준점

9월 미국 전기차 판매는 전년 동기 대비 35% 증가한 16만9357대를 기록했으나, 이는 전기차 보조금 폐지 전 선주문 효과에 기인한 것으로 평가된다. 보조금 폐지 이후의 흐름이 더 중요한데, 2026년 한국 배터리 기업들의 매출 증가율 컨센서스가 평균 15% 수준임을 감안할 때 시장은 미국 전기차 판매 10% 이상 성장을 기대하고 있다는 의미다. 자율 주행 및 연비 규제에 기반한 저가 전기차 출시로 10% 내외 성장이 가능하다고 판단돼 현 수준에서 주가 하방 리스크는 크지 않다고 평가된다.

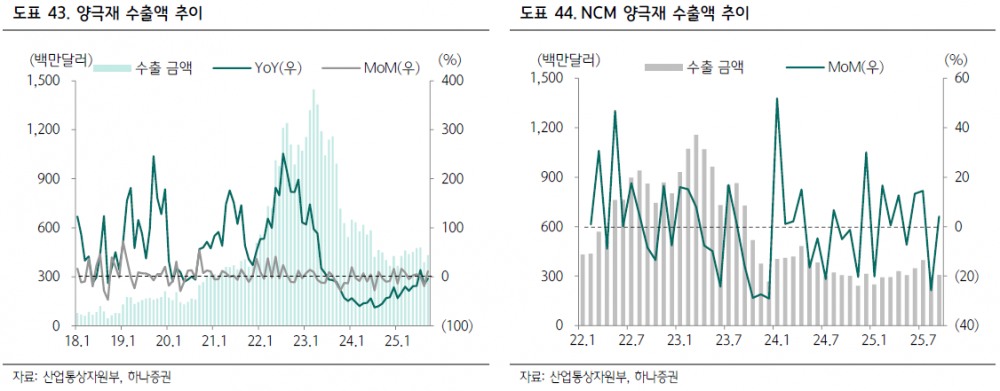

9월 양극재 수출은 전년 동기 대비 6% 증가, 전월 대비 12% 증가로 회복세를 보였다. 증가폭이 크지는 않지만 연 대비, 월 대비 모두 증가 전환했다는 점에서 의미가 있으나, 여전히 양극재 수출 단가는 전년 동기 대비 8.7% 하락한 23.3달러/kg 수준으로 가격 경쟁력이 약화된 상태다.

문제는 2026년 이익 추정치다. 현재 컨센서스는 2026년 매출 성장세 회복을 전망하고 있으며, 미국은 전기차 보조금 폐지 불구 저가 전기차 출시 및 연비 규제 충족으로 10% 내외 성장이 가능하고, 유럽도 한국 셀 메이커 점유율이 유지되면서 내년부터 전방 수요 성장의 낙수 효과를 누릴 수 있을 것으로 판단된다. 그러나 "10%대의 매출 성장 속에서 70% 혹은 그 이상의 이익 증가를 기대하고 있는 현재의 이익 컨센서스는 과도하다"고 지적했다.

3분기 실적 호조는 일시적 효과에 불과하다는 평가도 나왔다. 재고평가손실 환입 등 1회성 효과로 인해 3분기 실적 호조가 예상되는 상황에서 배터리 기업들의 단기 트레이딩 기회가 있을 것으로 판단되나, 이후 2026년 EPS 추정치가 하향 조정되는 과정을 소화해야 하므로 단기 실적 호조에 따른 추세적 상승을 기대하기는 어렵다고 분석했다.

한편, 중국이 배터리 산업에 새로운 변수를 투입했다. 중국 상무부와 해관총서는 리튬이온 배터리, 양극재, 음극재에 대한 수출통제 결정을 공동 발표했으며, 국무원 비준을 거쳐 2025년 11월 8일부터 정식 시행될 예정이다. 중국 매체 Car News China는 CATL 등 중국 셀 메이커들이 2026년부터 나트륨 배터리를 상용화할 것이라고 전망했다. CATL은 Stellantis와 함께 6.8조원을 투자해 스페인 사라고사 LFP 배터리 공장을 2026년 하반기부터 가동할 예정이다.

현재 대형주들의 주가 레벨은 이러한 호재 및 악재를 적절히 반영한 적정가치에 있다고 평가돼, 현 주가 수준을 중심으로 한 20% 트레이딩 전략이 유지되고 있다. 즉, 단기적으로는 개별 종목별 호재에 따른 변동성은 있을 수 있지만, 중장기적으로는 실적 개선이 제한적일 것으로 예상되므로 신중한 접근이 필요하다는 입장이다.

주지숙 데이터투자 기자 pr@datatooza.com