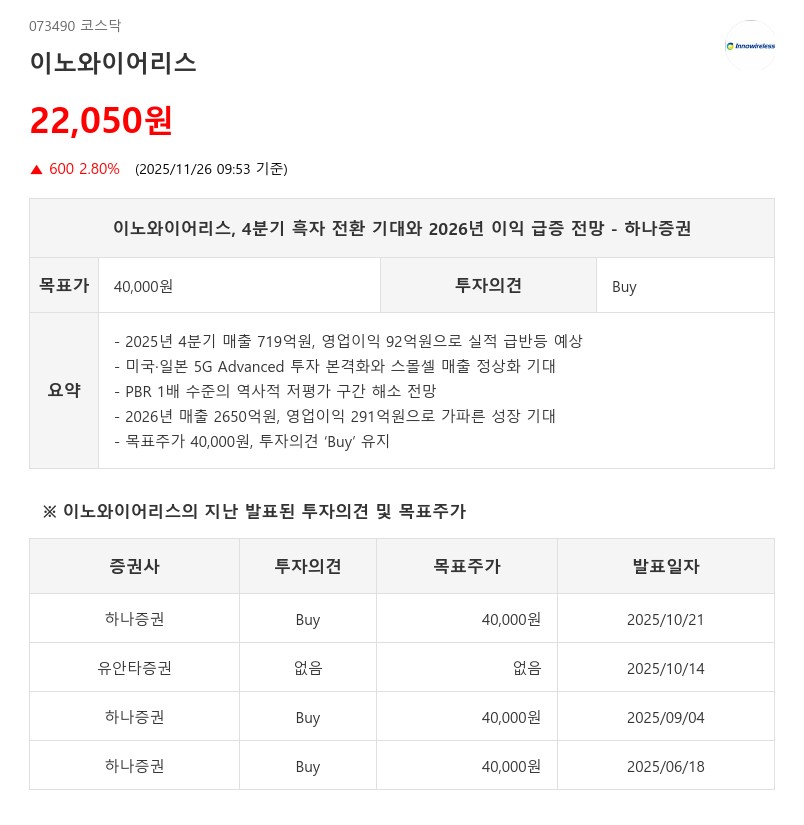

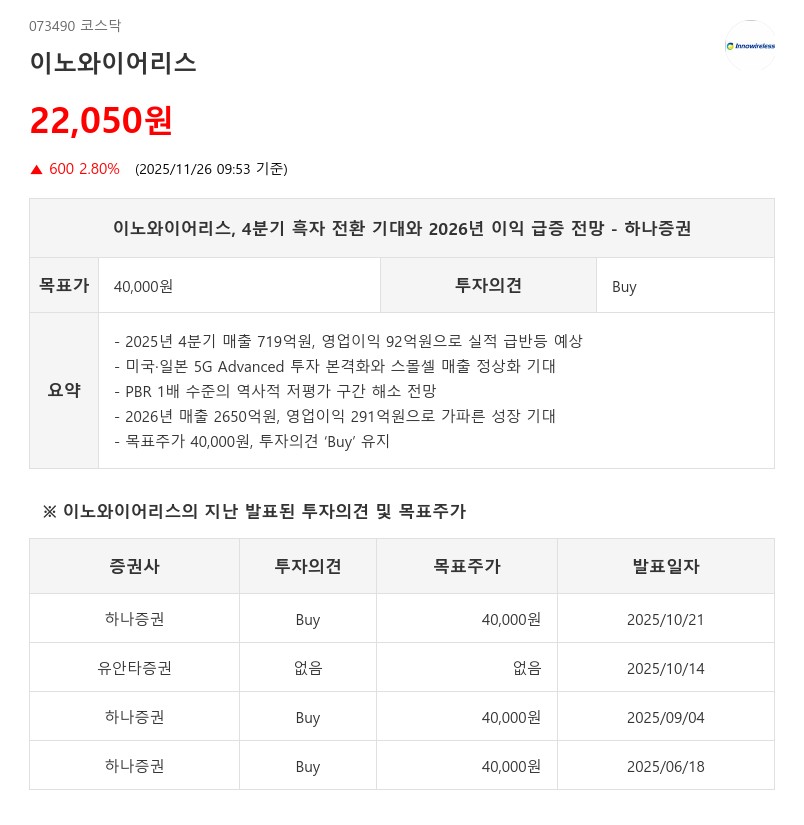

- 4분기 흑자 전환 전망·2026년 영업익 291억·PBR 1배 저평가 매력

- 하나증권: 목표주가 40,000원, 투자의견 ‘Buy’ 유지

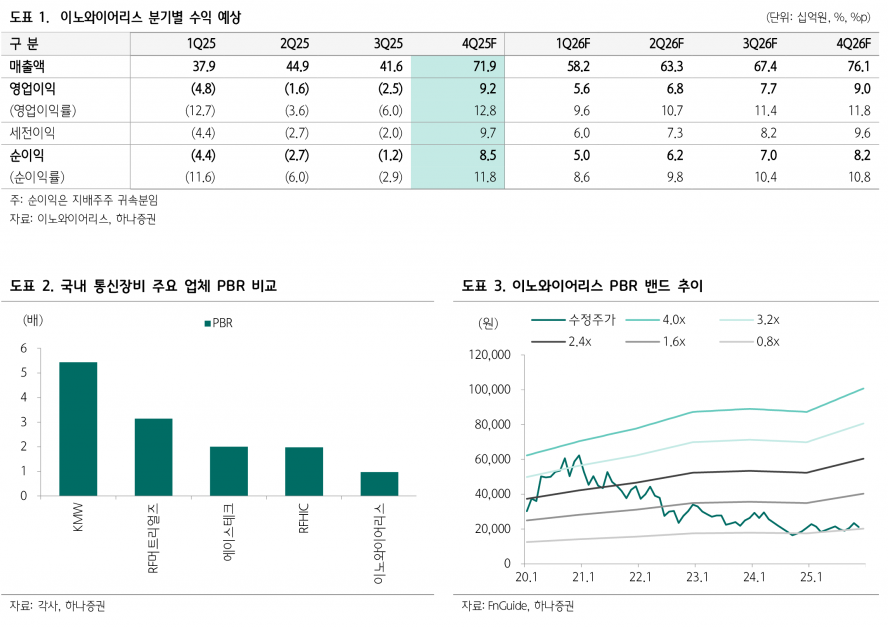

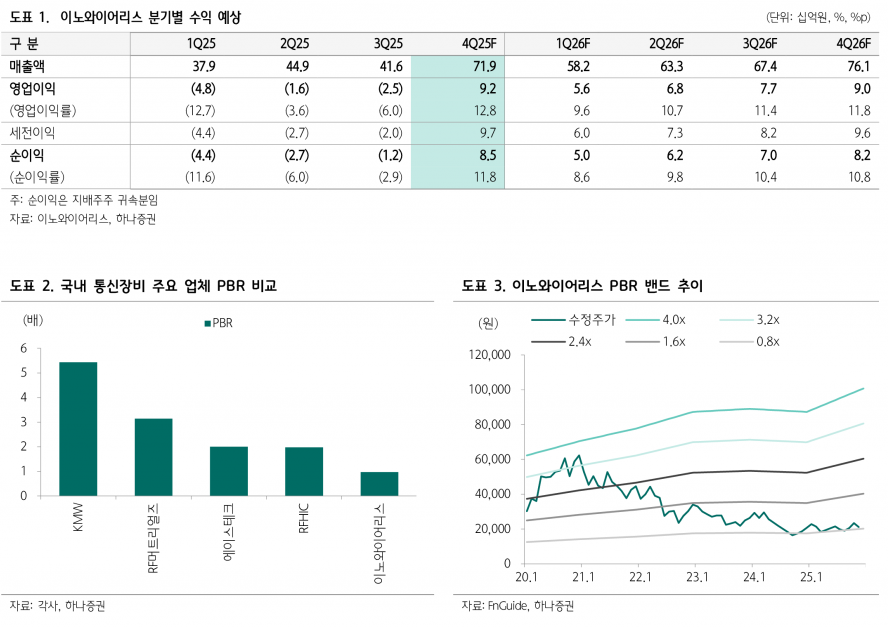

2026년에는 미국과 일본 시장에서 5G Advanced 투자가 본격화되고, 스몰셀 매출 정상화가 예상된다. 특히 미국 FCC가 어퍼 C밴드 주파수 공급 방침을 확정하며 경매가 진행될 예정으로, 시험장비 매출 증가가 기대된다. 또한 해킹 이슈로 잠정 중단됐던 스몰셀 국내 공급이 재개되고 해외 공급도 확대되면서 매출처 다변화가 이루어질 전망이다. 이로 인해 2026년 매출은 2650억원, 영업이익은 291억원으로 크게 증가할 것으로 예상된다.

이노와이어리스는 2017년 이후 흑자 기조를 유지해왔음에도 불구하고 PBR이 1배 수준에 불과해 역사적으로 저평가된 상태다. 과거 국내 대표 통신장비 업체들의 저평가 구간이 오래가지 않았던 점과 최근 통신장비 업종 내 밸류에이션 상승 흐름을 고려할 때, 이노와이어리스의 과도한 저평가 현상은 지속되기 어려울 것으로 판단된다.

하나증권은 이노와이어리스에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 40,000원으로 제시했다. 2025년 4분기부터 시작되는 실적 반등과 2026년 가파른 이익 성장, 그리고 밸류에이션 매력도를 근거로 투자 매력을 높게 평가하고 있다. 특히 매출과 이익의 쏠림 현상이 4분기에 집중되는 점과 미국·일본 시장에서의 5G Advanced 투자 확대가 긍정적인 모멘텀으로 작용할 전망이다.

이노와이어리스는 국내 유일의 시험장비 및 스몰셀 업체로서, 2025년 4분기 흑자 전환과 2026년 실적 급증이 기대되는 상황에서 투자자들에게 매력적인 투자 기회로 평가받고 있다.

주지숙 데이터투자 기자 pr@datatooza.com