- 주류 총수요 감소세 심화, 재고 소진 지연 영향

이는 지난 5월 맥주 출고가 2.7% 인상 이후 주류 도매상의 가수요 물량이 소진되지 못한 영향이 큰 것으로 분석된다. 추석 명절이 길어지면서 해외 출국자 수가 전년 대비 증가한 점과 주류 문화 변화도 부정적 영향을 미친 것으로 보인다.

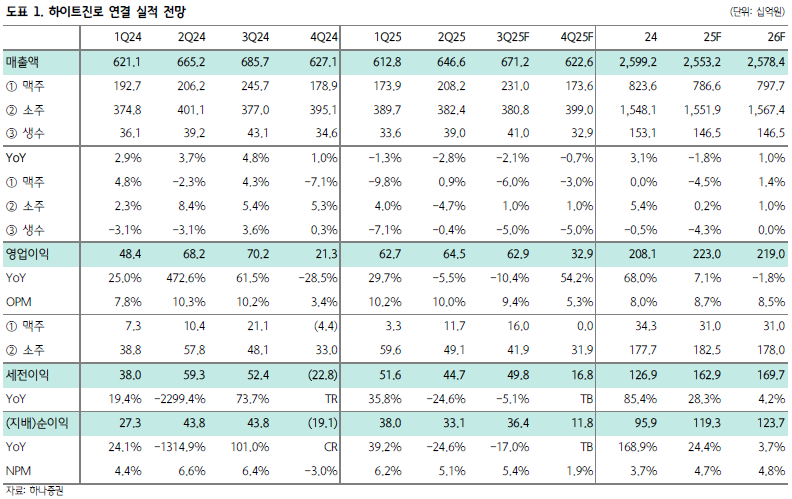

하이트진로, 3분기 매출 -2.1% 영업이익 -10.4% 예상

하이트진로의 3분기 연결 매출액은 6712억원으로 전년 동기 대비 2.1% 감소할 것으로 예상되며, 영업이익은 629억원으로 10.4% 감소할 전망이다. 맥주 부문 매출액은 전년 대비 6% 감소할 것으로 추정되며, 국내 레귤러 맥주 매출은 YoY –high single 감소할 것으로 예상된다.

반면 소주 부문 매출액은 전년 수준을 유지할 것으로 전망된다. 3분기 들어 소주 총수요 감소 폭이 다소 둔화된 것으로 추정되나, 수출은 전년 대비 소폭 감소한 것으로 파악된다. 총수요 부진으로 인한 손익 악화를 감안할 때, 광고판촉비 규모에 따라 감소 폭이 달라질 것으로 예상되며, 시장 기대치를 소폭 하회할 가능성이 있다.

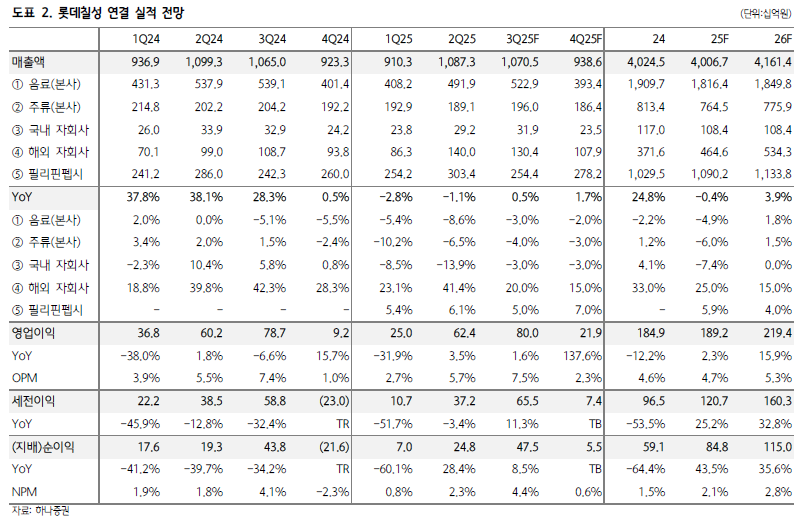

롯데칠성, 3분기 매출 0.5% 영업이익 1.6% 증가 예상

롯데칠성의 3분기 연결 매출액은 1조 705억 원으로 전년 동기 대비 0.5% 증가할 것으로 추정되며, 영업이익은 800억 원으로 1.6% 증가할 전망이다. 하이트진로 대비 상대적으로 양호한 실적을 예상하고 있으나, 시장의 기대치가 높은 상황이다.

음료 부문 매출액은 전년 대비 3.0% 감소할 것으로 예상된다. 매출 감소 폭은 2분기 대비 둔화되겠지만, 전반적인 수요 부진이 여전히 부담 요인이다. 원당을 제외한 오렌지, 커피 등 주요 원가 부담도 계속될 것으로 사료된다. 주류 부문 매출은 4.0% 감소가 예상되며, 소주는 YoY –low single 감소가 예상되나 맥주는 전년 높은 베이스 영향으로 두 자리 수 감소가 지속될 것으로 추정된다.

롯데칠성의 해외 법인 실적이 3분기 전체 실적을 좌우할 것으로 예상된다. 'Pepsi-Cola Products Philippines'의 3분기 매출액은 2544억원(전년 대비 5.0% 증가), 영업이익은 20억 원(전년 동기 대비 흑전)으로 추정됐다. ‘Pepsi-Cola Products Philippines’ 제외 해외 법인의 합산 이익 기여는 전년 동기 대비 100억 원 증가한 230억 원으로 가정됐다.

2025년 연간 실적, 하이트진로 회복 경로 예상

올해 통년 기준 하이트진로의 연결 매출액은 2조 5532억원(전년 대비 1.8% 감소)으로 예상되며, 영업이익은 2230억 원(7.1% 증가)으로 전망된다. 손익계산서 기준 지배주주순이익은 1193억원으로 전년 대비 24.4% 증가할 것으로 추정된다.

롯데칠성의 올해 연결 매출액은 4조 67억원(전년 대비 0.4% 감소)으로 예상되며, 영업이익은 1892억원(2.3% 증가)으로 전망된다. 지배주주순이익은 848억원으로 전년 대비 43.5% 증가할 것으로 추정된다.

투자의견, 하이트진로·롯데칠성 모두 'BUY' 유지

하나증권은 음식료·담배 업계를 'Overweight'로 평가하고 있다. 하이트진로에 대해 'BUY' 투자의견을 유지하며 목표주가를 3만 원으로 설정했다. 13일 종가 기준 1만 8840원으로, 현주가 대비 59.2% 상승 여력이 있다는 평가다. 롯데칠성도 'BUY' 투자의견을 유지하며 목표주가를 17만 원으로 제시했다. 13일 종가 기준 11만 3100원으로, 현주가 대비 50.3% 상승 여력이 있는 것으로 분석된다.

주지숙 데이터투자 기자 pr@datatooza.com