- 중국 노선 회복·FSC 약진·LCC 부진

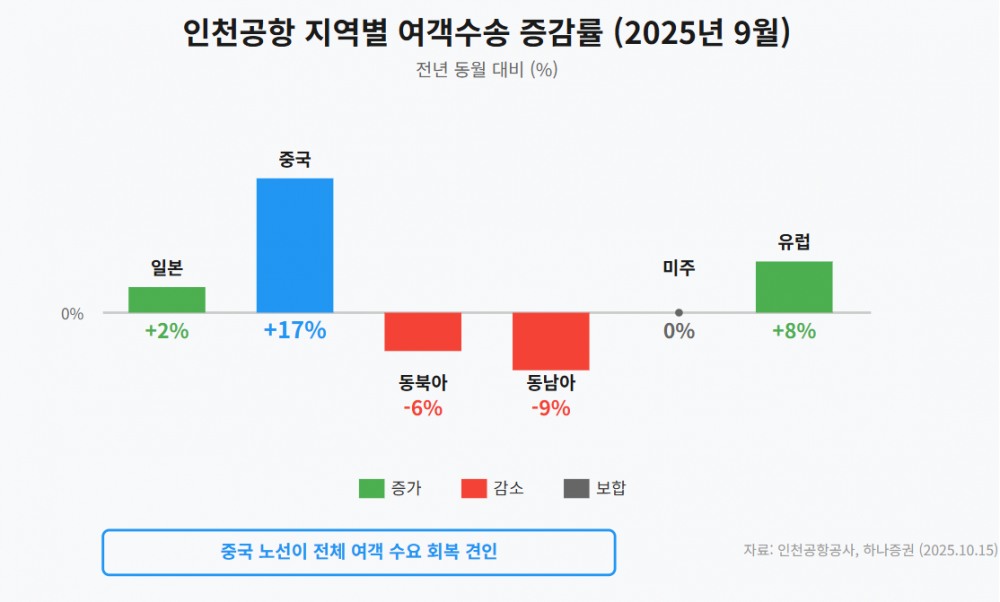

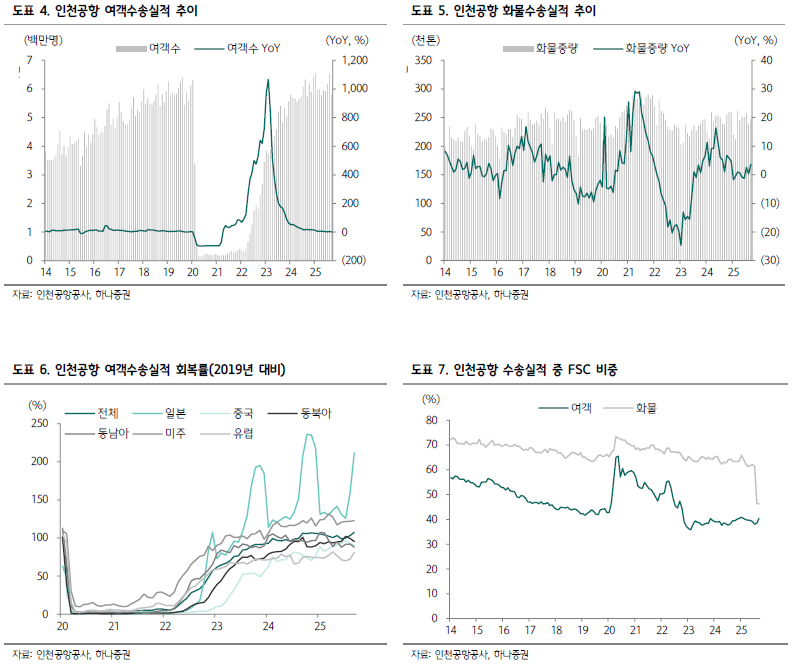

3분기 인천공항 여객수송실적은 전년 동기 대비 2% 증가했는데, 중국 노선 여객량이 17% 증가하며 수요 회복을 주도했다. 2019년 중국 노선의 월 평균 여객량은 113만명이었으나, 2025년 하반기에는 2019년 수준을 완전히 회복한 것으로 확인됐다. 중국인 인바운드가 7~8월간 25% 증가했고, 내국인의 중국 방문도 25% 늘어난 것이 주요 원인이다.

항공사별 실적 격차가 뚜렷하게 나타났다. 9월 대한항공의 여객수송실적은 전년 동월 대비 7% 증가한 반면, 아시아나항공은 1% 감소했다. 저비용항공사(LCC)는 더욱 부진했는데, 제주항공과 진에어가 각각 14%, 4% 감소했고, 유럽노선 신규 취항 효과가 있는 티웨이항공도 5% 증가에 그쳤다.

3분기 국내 항공사 중 가장 높은 여객량 증가율을 기록한 곳은 대한항공과 이스타항공으로, 각각 6%와 15% 증가했다. 반면 LCC는 대부분 여객량이 역성장했는데, 주요 노선인 일본과 동남아 노선의 수요 둔화가 두드러진 것이 원인으로 분석됐다. 안도현 연구원은 "장거리, 프리미엄, 중국이라는 성장축을 FSC(대형항공사)가 모두 보유하고 있기 때문에 당분간은 이러한 구도가 이어질 것"이라고 전망했다.

화물 부문에서는 9월 인천공항 화물수송실적이 전년 동월 대비 4% 증가한 24만 6,000톤을 기록했다. 중국과 동남아 지역 수송량이 각각 8%, 10% 증가한 반면, 미주와 유럽 지역은 3%씩 감소했다. 대한항공의 9월 화물 수송량은 1% 증가했고, 화물기 사업부가 매각된 아시아나항공의 수송량은 80% 감소했으나 전월 대비로는 회복하는 모습을 보였다.

향후 전망에 대해 보고서는 10월 이후 무비자 모멘텀이 본격화되며 중국 노선이 한층 활성화될 것으로 기대했다. 8월부로 미국의 소액소포 면세정책이 전면 중단되며 화물물동량 위축에 대한 우려가 있었으나, 인천에서 미주로 향하는 화물량은 전년 동기 및 전월 대비 유사한 수준을 유지한 것으로 나타났다.

주지숙 데이터투자 기자 pr@datatooza.com