- 관세장벽·생산설비 확보로 2026년 본격 성장 전망

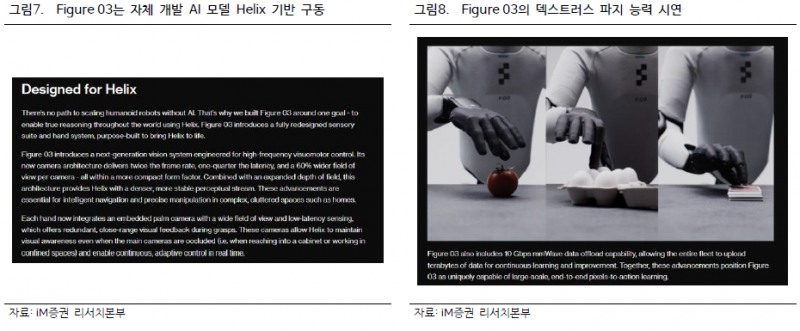

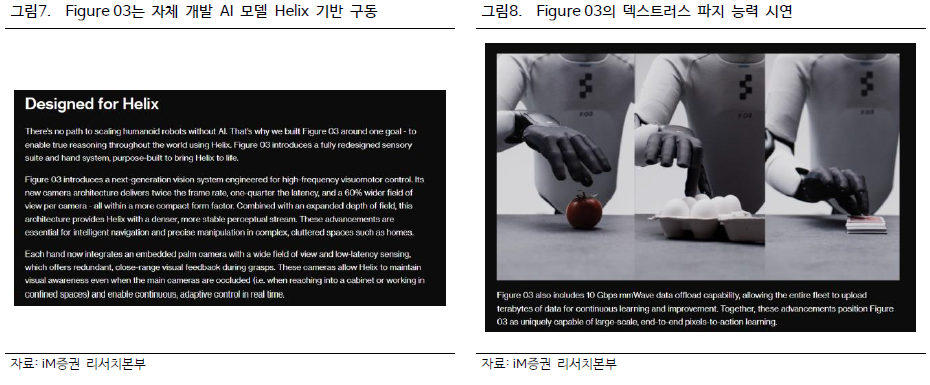

국내에서도 무역 장벽이 강화되고 있다. 산업통상자원부 무역위원회는 중국과 일본에서 수입되는 산업용 로봇에 대해 최대 43.6%의 반덤핑 관세 부과를 건의하기로 결정했다. 이에 따라 국내 산업용 로봇 업체들이 경쟁 우위를 확보할 수 있을 것으로 기대된다. 또한 10월 10일에는 북미 소재 휴머노이드 업체 Figure AI가 자체 생산 공장 BotQ에서 다이캐스팅 기반 양산 체제로 제작한 'Figure 03'를 공개하며, 센서와 하드웨어 구성에서 개선점을 보여줬다.

밸류에이션 부담과 더딘 실적 개선에 대한 우려에도 불구하고, 휴머노이드 산업에 한정하면 성장성은 견조할 것으로 전망된다. 과거 산업용 로봇 및 소부장 업체가 상승 사이클 당시 부여받은 밸류에이션 수준은 PER 50~80배 수준이었으며, 휴머노이드 관련 업체는 여기에 프리미엄을 더할 수 있다는 분석이다. 레인보우로보틱스의 경우 완제품 공급 측면에서 FANUC, ABB를 동종 그룹으로 설정할 수 있으며, 로보티즈는 구동 모듈을 공급해온 Harmonic Drive Systems, Nidec 등으로부터 적절한 밸류에이션 수준을 참고할 수 있다.

생산 설비 확보에 따른 매출 급증도 주가 하락 우려를 낮추는 요인이다. 현재 대부분의 휴머노이드 업체들은 자체 생산 공장을 이제 막 확보하고 있으며, 제한된 공간에서 수작업에 의존하고 있다. Boston Dynamics는 연 3만대 생산 능력(CAPA)의 생산 공장을 계획 중이며, 레인보우로보틱스는 2025년 12월 완공 예정인 세종 신규 생산 공장 내에 휴머노이드 생산 라인을 포함할 것으로 판단된다. 2026년을 기점으로 국내외 휴머노이드 업체의 생산 규모가 확대되면서 매출 발생이 본격화될 가능성이 높다는 것이다.

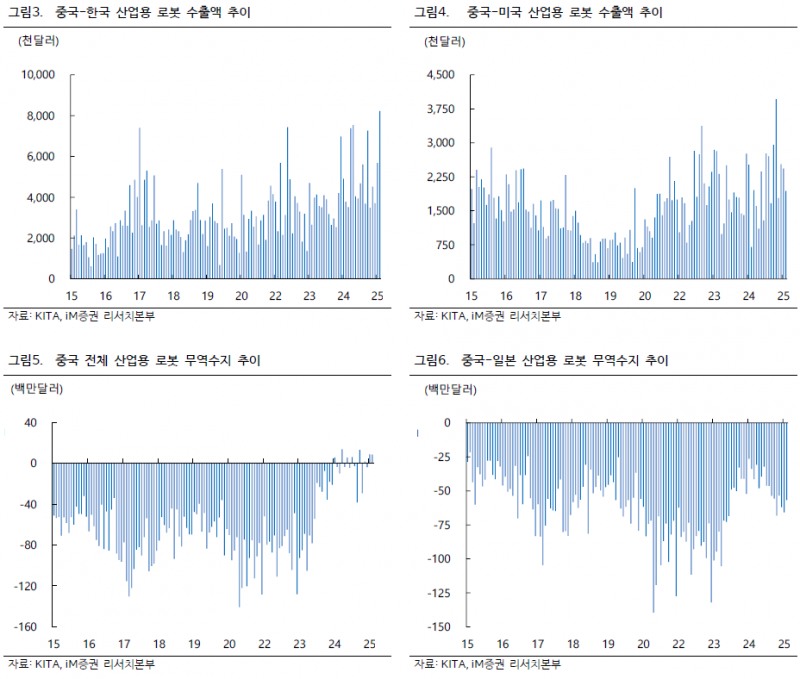

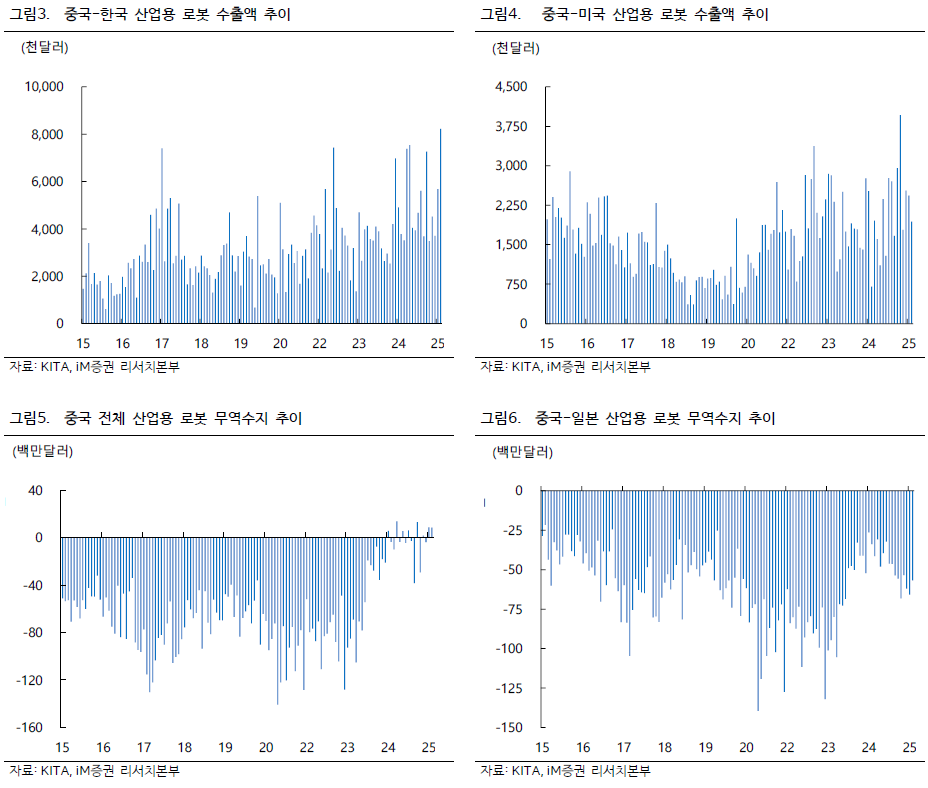

미-중 갈등에 따른 구조적 수혜 가능성도 제기됐다. 미국으로 수입되는 산업용 로봇의 경우 기타 공산품에 준하는 수준의 관세가 부과될 가능성이 높다. 2024년 기준 2021년 대비 중국의 산업용 로봇 무역수지는 94.1% 감소했는데, 이는 로컬 업체 약진을 통한 일본 수입 의존도 감소 및 개도국 진출을 통한 수출 증대 영향이다. 미국은 중국 휴머노이드의 시장 진출을 저지하거나 우방국을 중심으로 한 휴머노이드 공급망 구축에 나설 가능성이 높으며, 이에 따라 액츄에이터 및 위탁 조립 업체, 핵심 소재 업체들의 중장기 수혜가 예상된다.

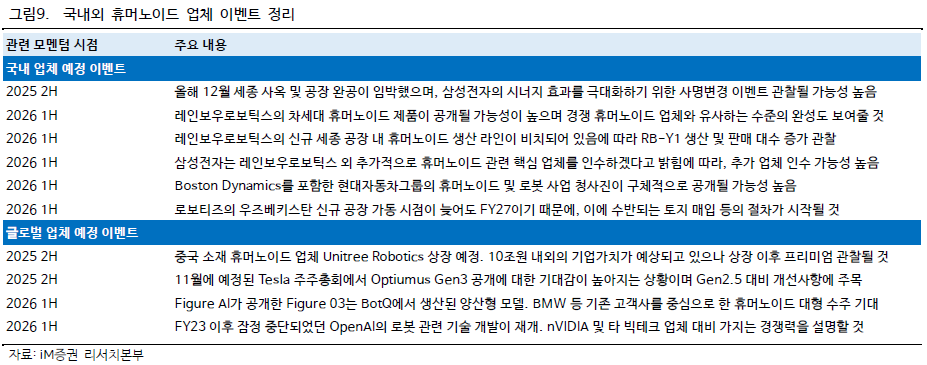

국내외 휴머노이드 업체들의 주요 이벤트도 예정돼 있다. 레인보우로보틱스는 올해 12월 세종 사옥 및 공장 완공이 임박했으며, 2026년 상반기 차세대 휴머노이드 제품 공개와 함께 RB-Y1 생산 및 판매 대수 증가가 관찰될 전망이다. 삼성전자는 레인보우로보틱스 외에도 휴머노이드 관련 핵심 업체를 추가 인수하겠다고 밝힌 바 있다. 글로벌 시장에서는 중국 Unitree Robotics의 상장이 예정돼 있으며 10조원 내외의 기업가치가 예상된다. 11월 테슬라 주주총회에서는 Optimus Gen3 공개에 대한 기대감이 높아지고 있다.

주지숙 데이터투자 기자 pr@datatooza.com