- CNT 도전재·TCO 타겟 수주 확대와 2026년 성장 모멘텀

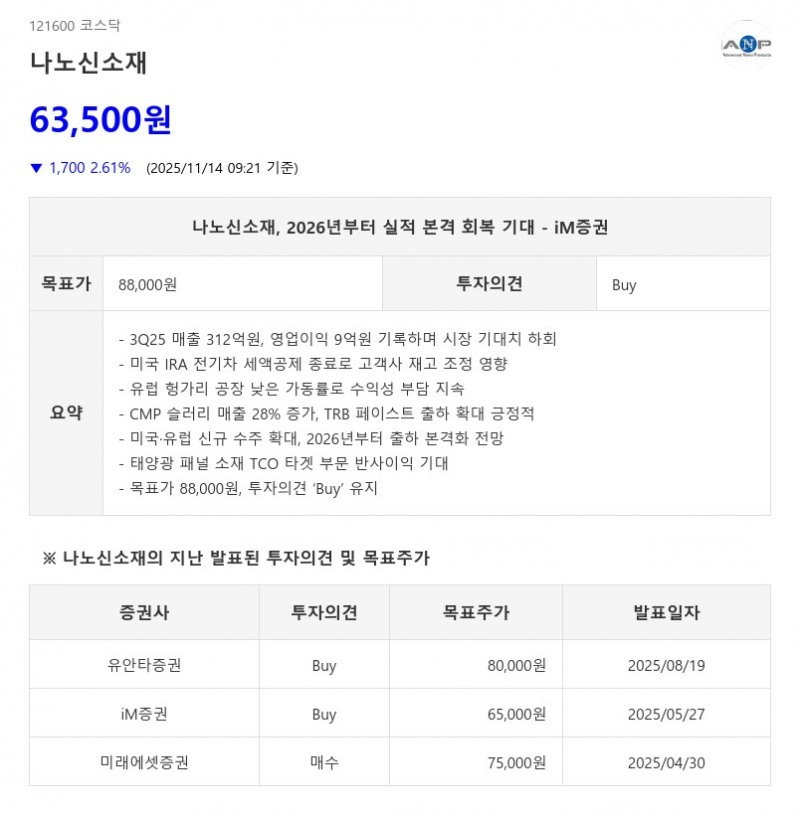

- iM증권: 목표가 88,000원, 투자의견 ‘Buy’ 유지

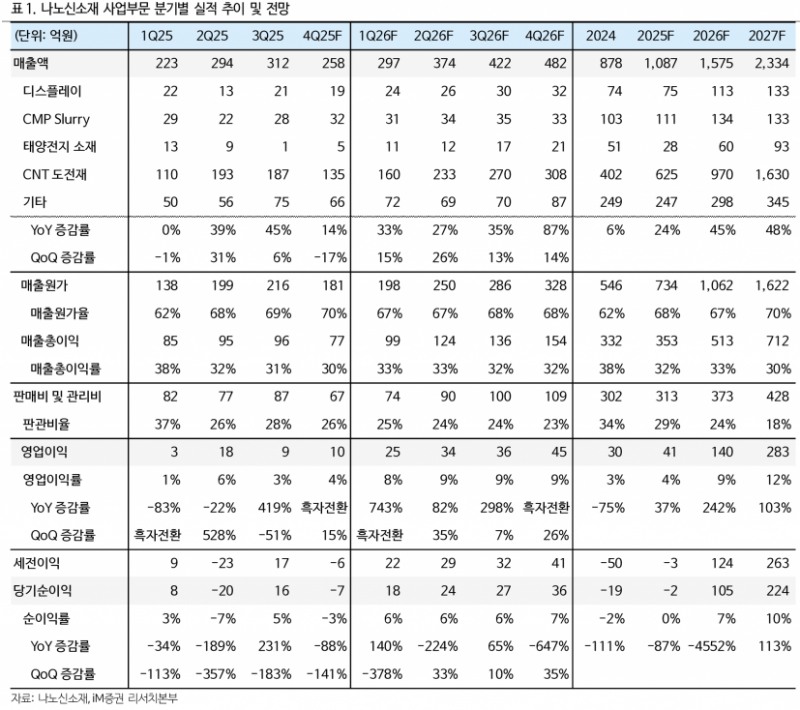

주력 사업인 이차전지용 CNT 도전재는 1분기 말부터 미국 현지 신공장 가동에 힘입어 국내 주요 배터리 셀 업체향 출하가 확대되면서 매출 증가세를 나타냈다. 또한 메모리 반도체 업황 개선으로 CMP 슬러리 매출이 전분기 대비 약 28% 증가했고, 고수익성 제품인 열차단 필름용 TRB 페이스트 출하도 확대되어 제품 믹스 개선 효과가 일부 나타났다.

최근 CNT 도전재 사업은 미국과 유럽 현지 공장 가동에 따른 공급 안정성과 근접 생산 이점을 바탕으로 미국 내 국내 배터리 셀 업체 3사와 일본, 독일 배터리 셀 업체들로부터 신규 수주를 확보했다. 이 수주는 2026년부터 본격적으로 출하되어 실적 성장에 기여할 전망이다.

더불어 미국의 탈중국 기조 강화에 따른 태양광 패널 전극 소재인 TCO 타겟 부문에서 반사이익도 기대된다. 현재 전 세계 TCO 타겟 시장에서 중국 업체를 제외하면 나노신소재가 사실상 유일한 공급처로 평가받으며, 미국 내 태양광 패널 제조사들로부터 신규 수주가 빠르게 확대되고 있다.

단기적으로는 4분기에도 미국 IRA 전기차 소비자 세액공제 종료에 따른 고객사 재고 조정 영향으로 매출액 258억원, 영업이익 10억원으로 부진한 흐름이 예상된다. 그러나 2026년부터는 신규 수주를 바탕으로 본격적인 실적 회복세에 진입할 것으로 전망된다.

iM증권은 나노신소재에 대해 2028년 예상 EPS 3,360원에 전 세계 이차전지 소재 업종 평균 P/E 20.0배에 CNT 도전재의 중장기 성장 가능성을 반영한 30% 할증을 적용한 26.0배를 적용해 목표주가를 88,000원으로 상향 조정했으며, 투자의견 ‘Buy’를 유지했다. 이는 국내 이차전지 소재 업종 내에서 가장 안정적인 매출 증가세를 보이고 있는 점과 2026년부터 본격적인 실적 성장 국면 진입에 대한 기대감에 기반한 평가다.

주지숙 데이터투자 기자 pr@datatooza.com