- 광케이블 보급률 98% 확대·백본망 4배 증설, 무선·양자암호 M&A 추진

- 하나증권: 목표주가 22,000원, 투자의견 ‘Buy’

과학기술정보통신부가 발표한 ‘Hyper AI 네트워크 전략’에 따라 광케이블 보급률이 현재 91%에서 2030년까지 98%로 확대되고 백본망 용량은 4배 이상 증가할 계획이다.

이에 따라 유비쿼스의 FTTH 매출이 대폭 회복될 것으로 기대되며, 백본망 트래픽 증가에 따른 스위치 신규 및 교체 수요도 크게 늘어날 전망이다.

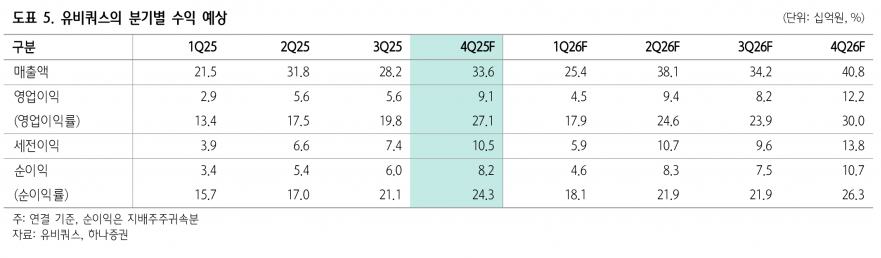

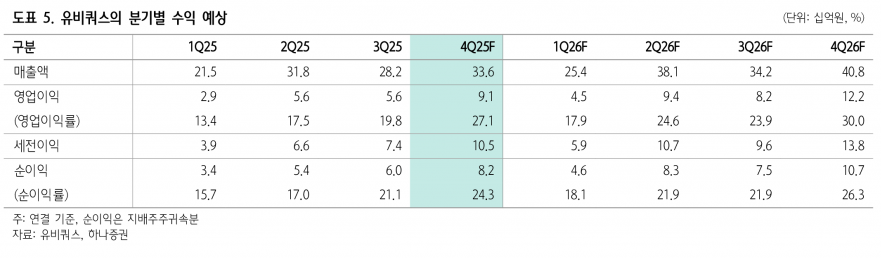

2025년 4분기에는 매출 336억원(YoY +12%, QoQ +19%)과 영업이익 91억원(YoY +88%, QoQ +63%)을 기록할 것으로 예상된다. 특히 FTTH 매출은 184억원(YoY +9%, QoQ +38%)으로 개선되며 전체 실적 회복을 견인할 전망이다.

2026년부터는 통신사 CAPEX가 2019년 역대 고점과 유사한 수준으로 회복되면서 FTTH 매출이 연간 20~30%대 성장률을 보일 것으로 기대된다. 스위치 부문도 과거 평균 수준의 성장률을 회복하며 전사 매출 1,300억원대 회복이 가능할 것으로 분석된다.

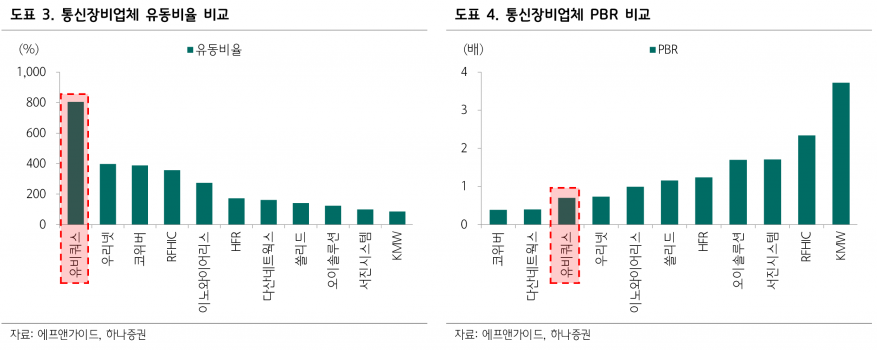

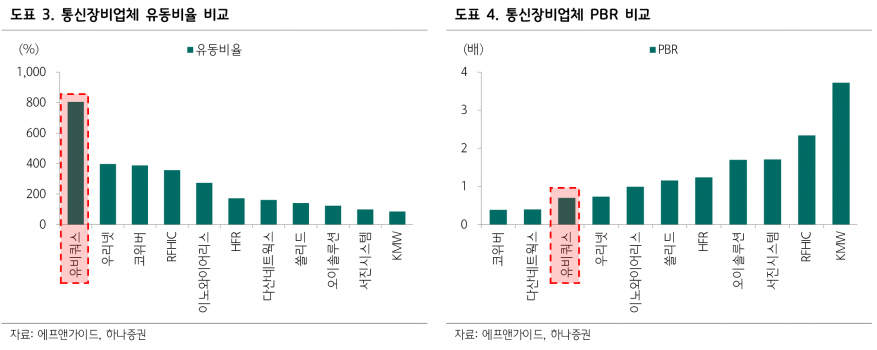

유비쿼스는 보유 현금 약 800억원, 유동비율 804%, 부채비율 16%로 통신장비 업체 중 가장 우량한 재무구조를 갖추고 있다.

이러한 재무건전성을 바탕으로 공격적인 M&A를 추진할 수 있는 상황이다. 2026년이 국내외 주파수 경매 원년인 점을 고려할 때 무선 장비 업체 인수 가능성이 높으며, 양자암호 솔루션 탑재를 위한 양자암호 업체 인수도 검토할 만하다.

M&A를 통해 사업 포트폴리오 다각화와 장비 단가 인상 등 매출 개선 효과가 기대되며, 단기적으로는 멀티플 리레이팅도 가능할 것으로 전망된다.

현재 유비쿼스의 PBR은 0.7배로 역사적 저점에 머물러 있으나, 무선 장비 업체 및 양자암호 업체의 PBR은 각각 2~3배, 4~5배 수준에 달한다. 특히 무선 장비 업체는 주파수 경매 호황기와 비수기의 멀티플 차이가 커, 저가 인수 시 단기간 내 PBR 10배까지 상승할 가능성도 있다.

하나증권 김홍식 연구원은 “피지컬 AI 정책에 따른 통신망 고도화와 유비쿼스의 우수한 재무건전성은 향후 성장과 멀티플 리레이팅의 핵심 동력입니다. 공격적인 M&A 추진과 함께 2026년부터 본격적인 실적 개선이 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com