- 해킹방지법·주파수 재할당 시행, 통신 3사+기지국·중계기 확대

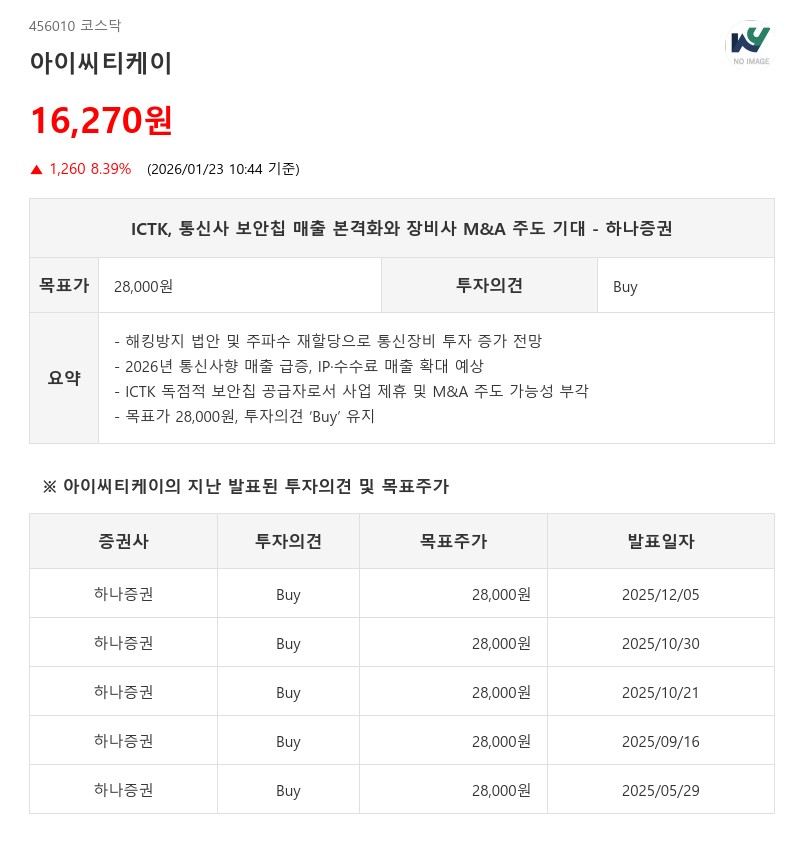

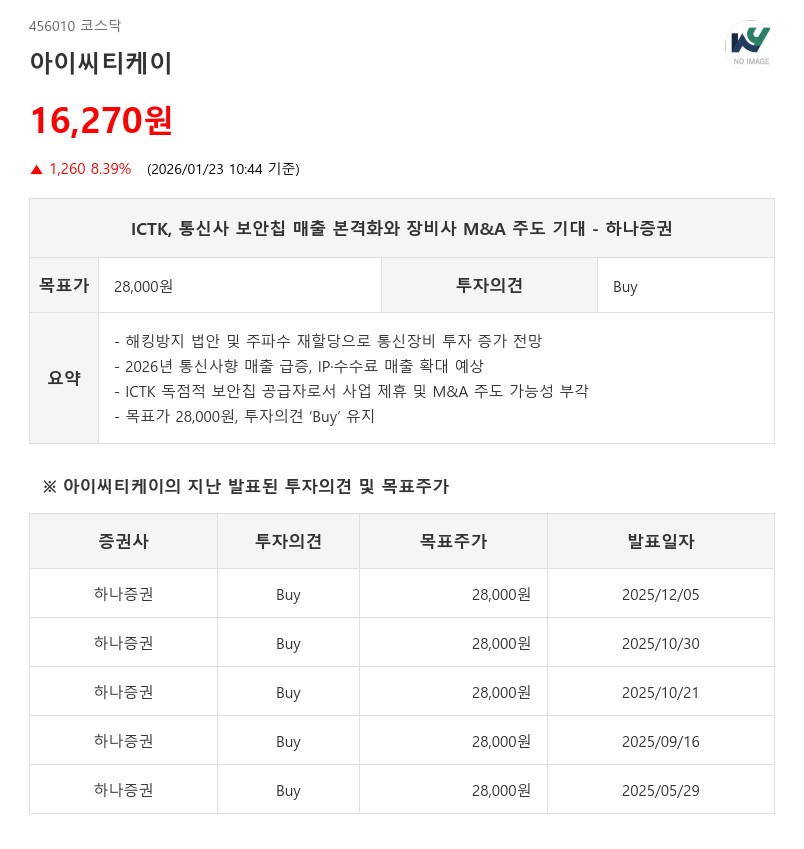

- 하나증권: 목표가 28,000원, 투자의견 ‘Buy’ 유지

이에 따라 ICTK는 통신사의 보안 니즈를 충족할 수 있는 유일한 회사로서 IP 및 수수료 매출이 확대되고, 사업 제휴를 맺으려는 통신장비 업체들의 러브콜이 쇄도하고 있다.

특히, ICTK는 LG유플러스의 USIM/eSIM 보안칩 공급에 이어 SKT와 KT에도 단말기용 보안칩을 공급할 계획이며, 향후 기지국과 중계기까지 보안칩 적용처가 확대될 전망이다.

2026년에는 통신사향 매출이 약 130억원에 이를 것으로 기대되며, 이는 전체 매출 성장의 견인차 역할을 할 것으로 보인다.

또한 ICTK는 자체 양자암호 기술과 VIA-PUF 기술력을 기반으로 무선 및 유선 통신장비 업체들과의 제휴를 확대하고 있다.

BTQ 테크놀로지, QSSN 등과의 협력 사례처럼 다양한 사업 협력이 진행 중이며, 성공적인 제휴를 바탕으로 ICTK 주도로 장비사 M&A가 이루어질 가능성도 높다. 이는 ICTK가 대형 장비업체로 성장할 수 있는 중요한 모멘텀으로 평가된다.

하나증권은 ICTK에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 28,000원으로 제시했다. 2026년부터 해킹 방지 법안과 주파수 재할당에 따른 통신사향 매출 급증과 ICTK의 독점적 기술력, 그리고 장비사와의 제휴 및 M&A 주도 가능성을 긍정적으로 평가한 결과다.

주지숙 데이터투자 기자 pr@datatooza.com