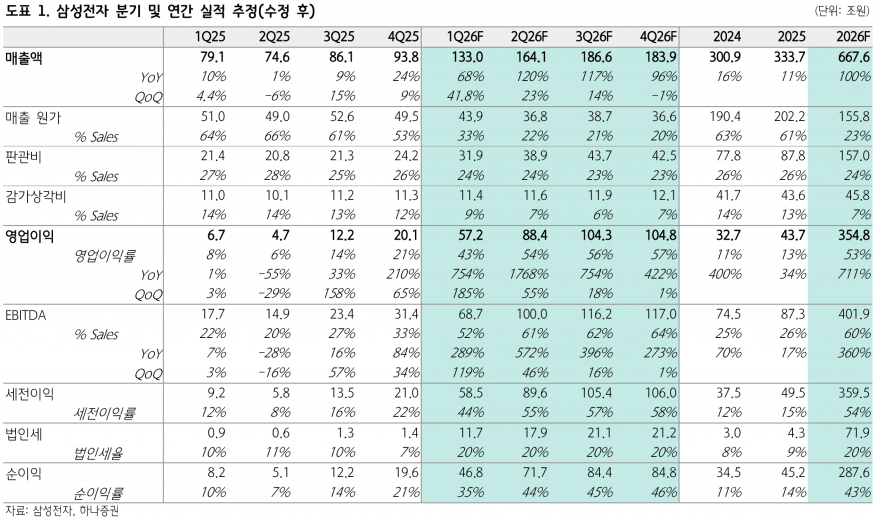

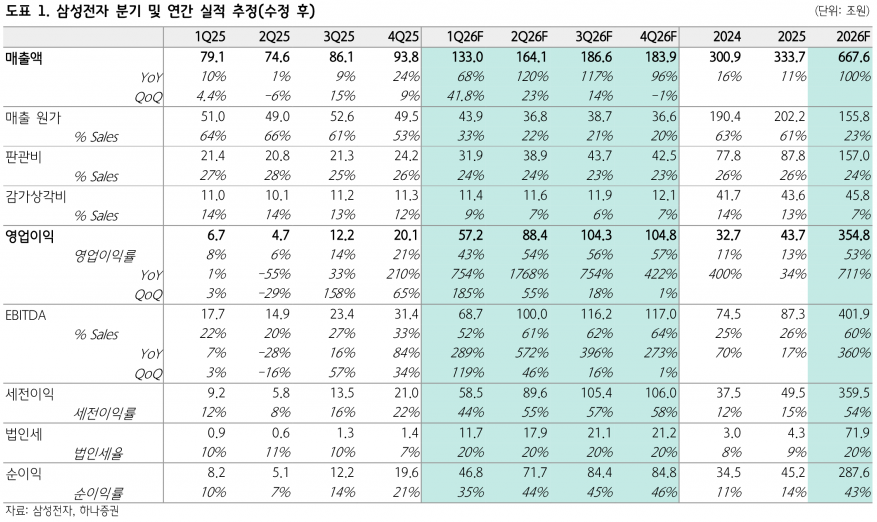

- DRAM·NAND 동반 가격 급등에 메모리 영업이익 53조 돌파

- 장기 공급 계약·주주환원으로 실적 안정성까지

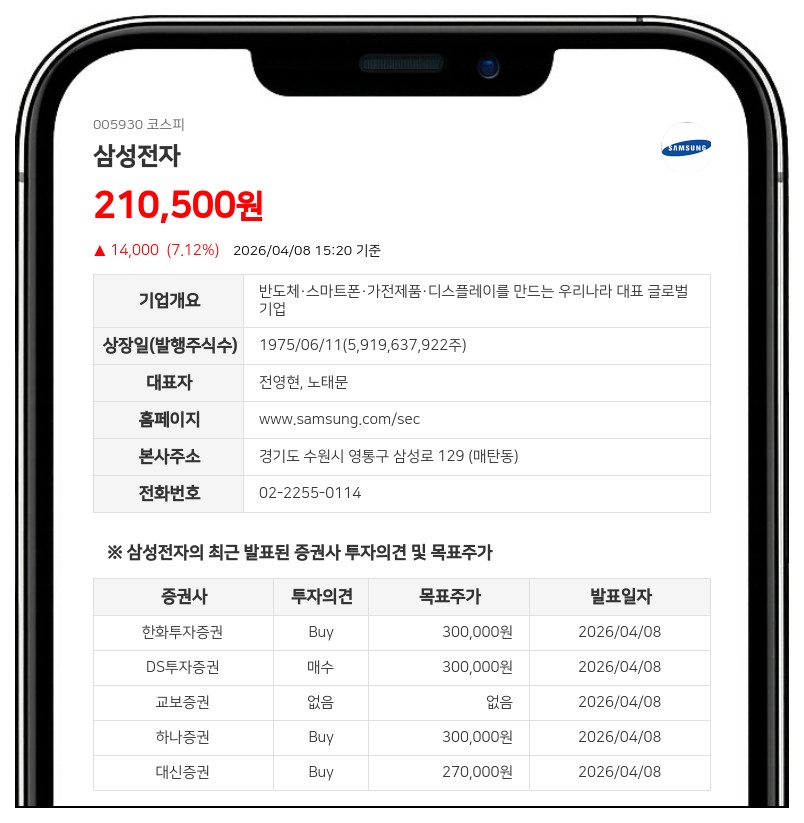

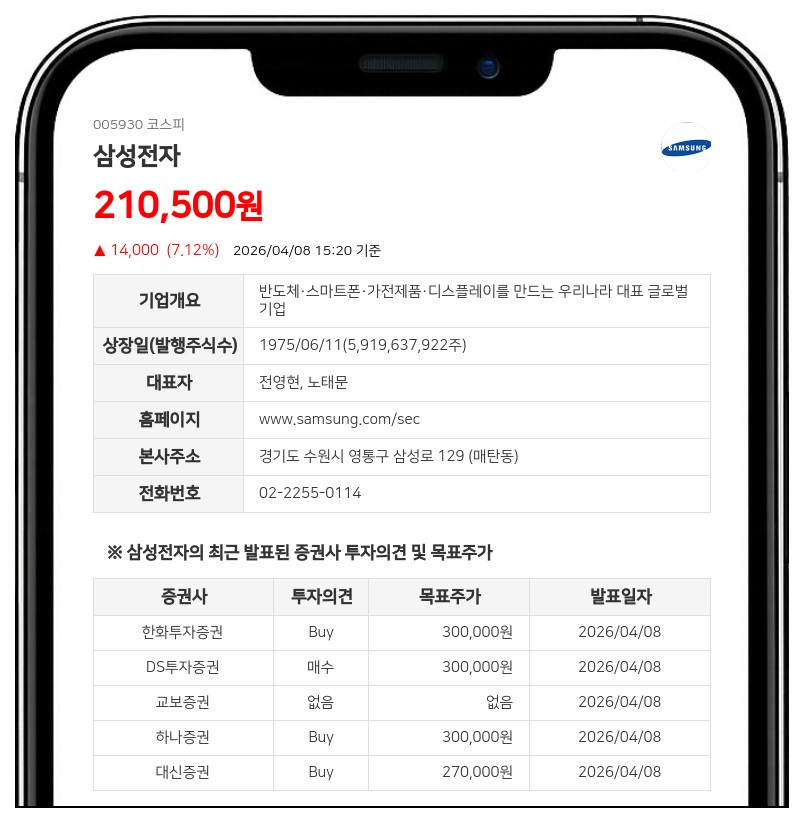

- 하나증권: 목표가 300,000원, 투자의견 ‘BUY’ 유지

이는 DRAM과 NAND 가격이 예상치를 크게 상회하며 수익성이 크게 개선된 결과로 분석된다.

DRAM은 제한된 공급과 재고 영향으로 출하량은 전분기 수준을 유지했으나, 가격이 81% 상승해 영업이익률이 80%에 달한 것으로 추정된다. NAND 역시 출하량이 7% 증가하고 가격이 82% 상승해 영업이익률 60%를 초과했다.

메모리 부문 영업이익은 53조원을 넘었으며, 반면 System LSI 및 파운드리 부문은 영업적자 1조원을 기록한 것으로 추정된다.

디스플레이 부문은 국내 거래선의 신모델 출시와 북미 고객사 물량이 견조하게 유지되면서 예상 대비 양호한 이익을 달성했다.

MX/NW 부문과 VD/가전, Harman 부문도 각각 2.9조원, 0.3조원, 0.3조원의 영업이익을 기록한 것으로 추산된다.

2026년 2분기에도 메모리 가격은 견조한 흐름을 이어갈 전망이다. DRAM 가격은 38%, NAND 가격은 50% 상승할 것으로 예상되며, 서버와 모바일 고객사 모두 가격 상승을 감내하며 물량 확보에 나서고 있다.

특히 AI 시스템에 탑재되는 CPU, DPU, LPX 등에 LPDDR이 탑재되면서 하반기부터는 관련 물량 확보 움직임도 활발할 것으로 보인다.

장기 공급 계약 형태도 가격 상단이 막힌 구조가 아니어서 추가 상승 여력도 존재한다.

하나증권은 삼성전자의 2026년 매출액을 668조원, 영업이익을 355조원으로 상향 조정했다. 2분기 영업이익은 90조원에 육박하고, 3분기부터는 분기 영업이익 100조원을 초과할 것으로 전망된다.

분기 100조원 영업이익에도 불구하고 밸류에이션은 여전히 저평가 구간에 있으며, 메모리 실적 변동성을 완화할 장기 공급 계약과 풍부한 현금흐름을 기반으로 한 강력한 주주환원이 기대된다.

이에 따라 하나증권은 삼성전자에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 300,000원으로 제시했다.

최근 메모리 업체들의 멀티플 하락에도 불구하고 실적 상향과 견조한 사업 전망이 긍정적이라는 평가다.

주지숙 데이터투자 기자 pr@datatooza.com