- 니케 글로벌 매출 9.1% 감소·인건비 급증에 수익성 저하…2Q26 3.5주년·신작 파이프라인이 반등 촉매

- 스텔라 블레이드 129억원 견조·언바운드 인수 효과 기대…2028년 상반기 Project Spirits 출시가 중장기 변수

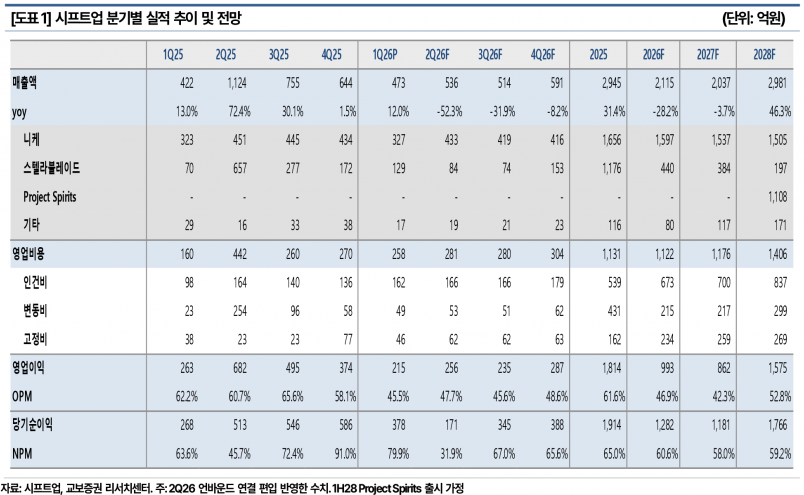

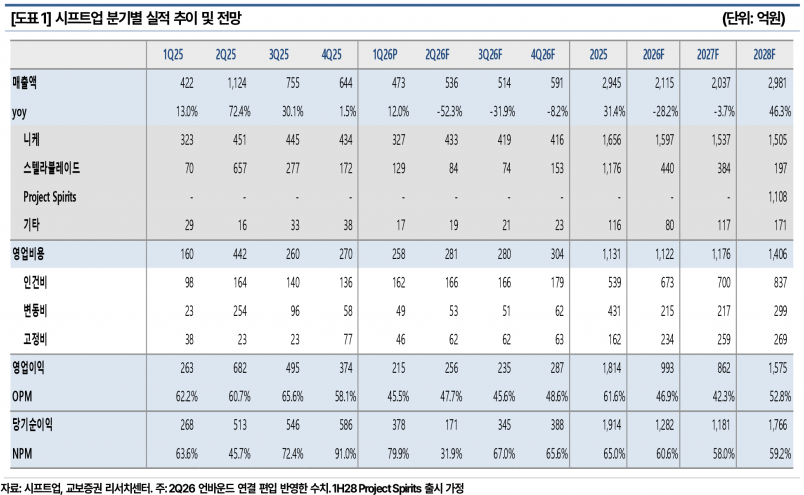

‘니케’ 매출은 327억원으로 전년 동기 대비 1.2% 증가했으나, 글로벌 시장에서는 3.5주년 대규모 이벤트를 앞두고 유저 만족도 제고 및 리텐션 관리를 강화하며 매출이 다소 감소했다. 중국에서 출시된 ‘승리의 여신: 새로운 희망’ 매출은 약 36억원으로 안정화 추세를 보였다.

‘스텔라 블레이드’는 PC 버전에서 2월 프로모션을 통해 판매 감소 폭을 최소화했고, 플레이스테이션에서는 PS Store 할인 프로모션으로 매출 129억원을 기록하며 견조한 판매세를 유지했다.

영업비용은 인건비가 전년도 인센티브 과소계상분 일시 적용으로 162억원으로 증가했고, 변동비와 고정비도 각각 49억원, 46억원으로 집계됐다.

교보증권은 인센티브 상향과 언바운드 인수에 따른 비용 증가를 반영해 2026년 지배순이익 추정치를 기존 1,341억원에서 1,229억원으로 8.4% 하향 조정했다.

이에 따라 목표주가는 기존 48,000원에서 42,000원으로 12.5% 낮췄으나, 투자의견 ‘Buy’는 유지했다.

향후 시프트업은 2026년 2분기 ‘니케’ 3.5주년 이벤트를 통해 일본 및 한국 iOS/안드로이드 마켓에서 매출 순위 상위를 기록하며 이익 방어가 가능할 것으로 전망된다.

또한 2028년 상반기 출시가 가정된 ‘Project Spirits’ 등 신작에 대한 정보 공유와 언바운드 인수 이후 차기작 파이프라인 공개가 주가 상승의 촉매가 될 것으로 기대된다.

시프트업은 과거 개발작 3종 모두 100% 히트율을 기록했으며, 언바운드 스튜디오 역시 글로벌 히트 IP 개발 경험을 보유한 베테랑 개발진이 참여해 신작 공개 시 의미 있는 모멘텀 형성이 예상된다.

교보증권은 차기 파이프라인에 대한 정보가 공개되면 투자자들의 관심이 높아질 시기로, 신작 출시 일정에 따른 리스크는 있으나 장기 성장 모멘텀은 견조하다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com