순이익은 IPO 관련 주식 보상 비용 등으로 감소…주당 0.21달러 배당금 및 자사주 매입 계획 발표

회사 측은 순이익 감소의 주요 원인으로 초기공개(IPO)에 따른 주식 기반 보상 비용 발생, 광고비 증가, 그리고 전략적 대안 및 구조조정 등 기타 비용의 증가를 꼽았다. 3분기 평균 총 학위 등록생 수는 8만 5300명으로 전년 동기의 8만 4800명보다 증가했다. 비GAAP 기준 조정 EBITDA는 7810만 달러로 전년 동기의 8340만 달러 대비 감소했으며, 조정 희석 주당순이익은 1.43달러로 전년 동기의 1.57달러보다 낮아졌다.

2026 회계연도 첫 9개월 누적 실적을 보면, 순매출은 7억 5630만 달러로 전년 동기의 7억 4980만 달러 대비 증가했다. 평균 총 학위 등록생 수는 8만 4500명으로 전년 동기의 8만 2700명보다 늘었다. 누적 귀속 순이익은 6540만 달러(희석 주당순이익 1.69달러)로 전년 동기의 1억 1640만 달러(희석 주당순이익 3.08달러)보다 감소했다. 9개월 누적 조정 EBITDA는 1억 8810만 달러로 전년 동기의 1억 8580만 달러 대비 증가했으나, 조정 희석 주당순이익은 3.40달러로 전년 동기의 3.49달러보다 소폭 감소했다.

피닉스 에듀케이션 파트너스는 주주 환원 정책도 함께 공시했다. 회사는 3분기 중 주당 0.21달러의 정기 보통주 현금 배당금을 지급했으며, 이사회는 오는 2026년 8월 14일에 주당 0.21달러의 정기 보통주 현금 배당금을 추가로 지급하기로 승인했다. 배당 기준일은 2026년 7월 29일이다. 또한, 이사회는 최대 총액 5000만 달러 규모의 보통주 자사주 매입 프로그램을 채택했다. 회사는 3분기 중 이 프로그램을 통해 10만 주를 총 400만 달러(평균 주당 29.29달러)에 매입했으며, 2026년 5월 31일 기준 잔여 매입 가능 금액은 4600만 달러이다.

회사의 재무 상태를 살펴보면, 2026년 5월 31일 기준 현금 및 현금성자산(제한된 현금 포함)과 시장성 유가증권 총액은 2억 6940만 달러로, 2025년 8월 31일 기준 1억 9480만 달러에서 증가했다. 이는 영업활동을 통해 창출된 1억 1670만 달러의 현금에 주로 기인하며, 배당금 및 배당 등가물 지급(1740만 달러), 자본 지출(1500만 달러), 주식 기반 보상 정산 및 자사주 매입 비용 등으로 일부 상쇄됐다. 또한, 회사는 2025년 11월에 총액 1억 달러 규모의 선순위 담보 회전 신용한도 약정을 체결했으며, 만기는 2030년 11월 13일이다. 2026년 5월 31일 기준 이 신용한도 하에 실행된 미상환 부채는 없으며, 약 2800만 달러의 신용장이 발행되어 있다.

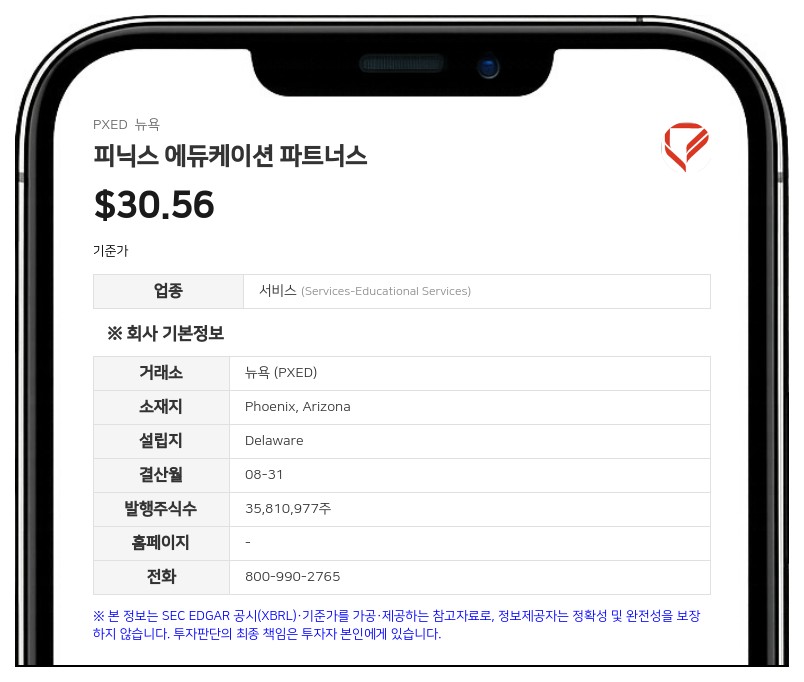

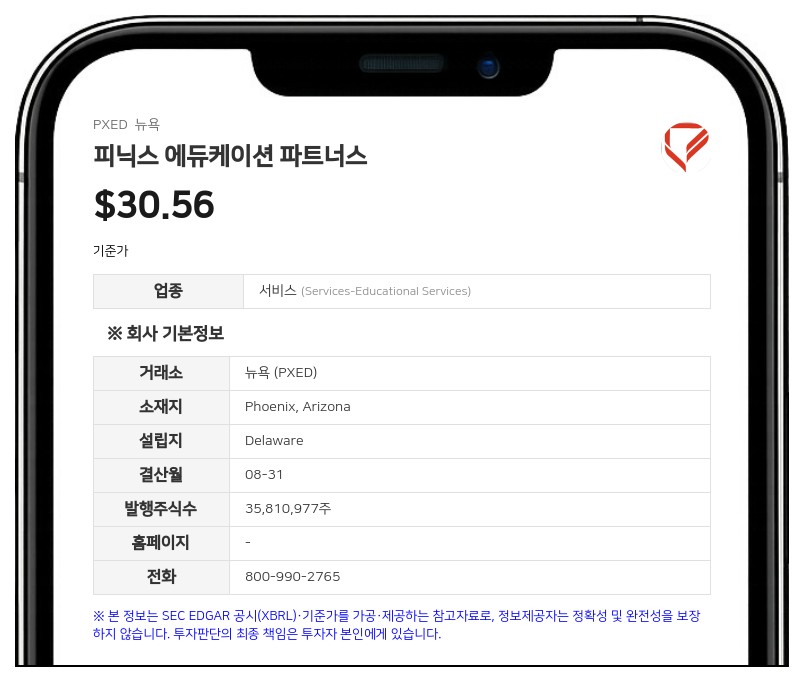

피닉스 에듀케이션 파트너스는 2026 회계연도 전체 실적 전망치로 순매출 10억 2000만 달러에서 10억 2500만 달러, 조정 EBITDA는 2억 4600만 달러에서 2억 5000만 달러 범위를 제시했다. 한편, 회사는 2025년 10월 10일에 주당 32.00달러로 보통주 490만 주의 IPO를 완료한 바 있다. 피닉스 에듀케이션 파트너스는 직장인을 위한 온라인 교육 기관인 피닉스 대학교(The University of Phoenix, Inc.)의 모회사이다.

#피닉스에듀케이션파트너스 #PXED #실적발표

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com