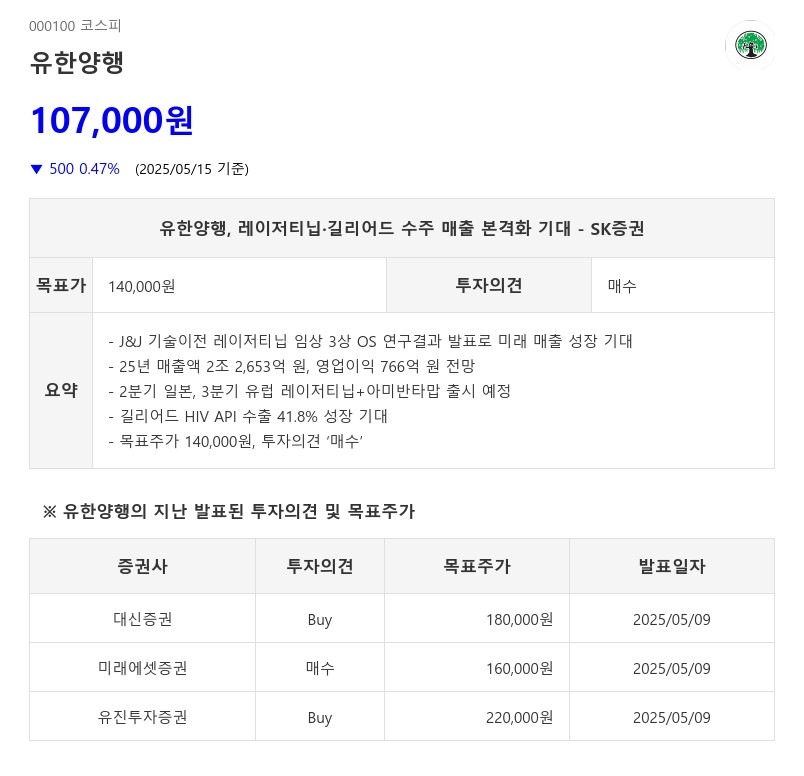

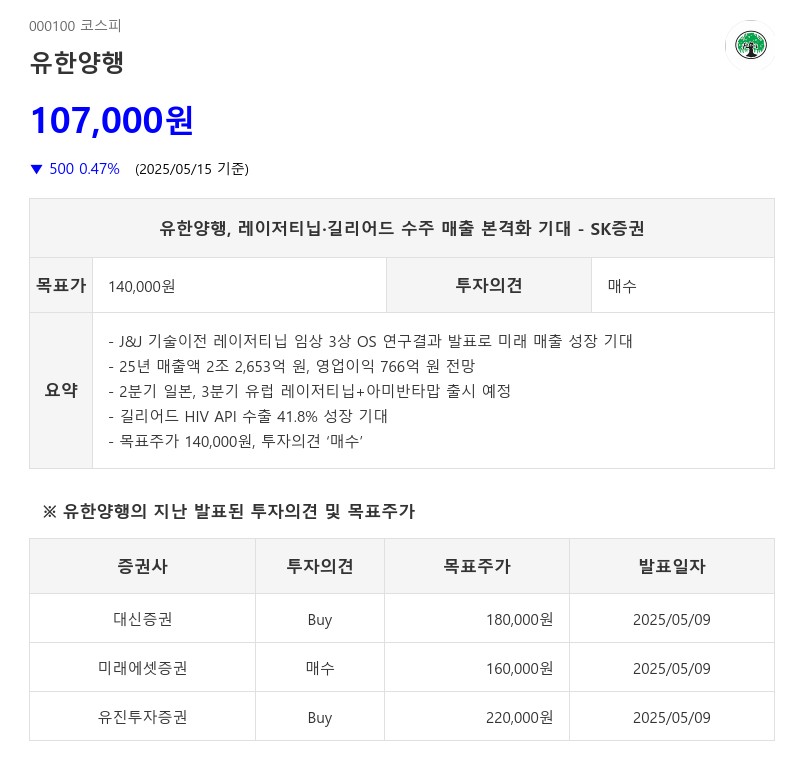

- J&J 기술이전 레이저티닙 임상 3상 OS 연구결과 발표로 미래 매출 성장 기대

- 25년 매출액 2조 2,653억 원, 영업이익 766억 원 전망

- 2분기 일본, 3분기 유럽 레이저티닙+아미반타맙 출시 예정

- 길리어드 HIV API 수출 41.8% 성장 기대

- 목표주가 140,000원, 투자의견 ‘매수’

SK증권은 유한양행의 2025년 연결기준 매출액을 2조 2,653억 원(+9.6% YoY), 영업이익은 766억 원(+39.6% YoY, 영업이익률 3.4%)으로 전망했다. 2분기에는 레이저티닙과 아미반타맙 병용요법이 일본에서 출시되고, 3분기에는 유럽 출시가 예상된다. 이에 따른 마일스톤 수익과 권역 확장, 미국 내 처방 증가(205% 성장 가정) 등을 반영해 2025년 라이선스 수익은 총 869억 원이 기대된다.

또한, 1분기 고성장한 API 수출(874억 원, +17.9% YoY, +34.1% QoQ)은 2분기부터 본격화될 길리어드와의 계약을 고려할 때 2025년 41.8% 성장이 예상된다. 길리어드 HIV API 공급 계약은 고위험 HIV 예방 요법의 FDA 승인(6월 19일 예정)을 앞두고 선제 대응 차원에서 체결됐으며, 상업화 물량으로 수익성 개선에 긍정적 영향을 줄 것으로 판단된다.

SK증권은 유한양행에 대해 투자의견 ‘매수’를 제시하며 목표주가를 140,000원으로 커버리지를 개시했다. 목표주가는 SOTP(부분합) 방식으로 산출했으며, 영업가치 9조 5천억 원과 비연결 관계 기업 가치 4,228억 원을 합산했다. 혁신 신약은 출시 3~4년차에 피크 세일즈에 도달하는 점을 고려해 2028년 EBITDA를 현가화하고, 미국 내 신약 판매 국내 기업들의 12개월 선행 EV/EBITDA 평균 26배를 적용했다. 2분기 실적 기대감과 알러지 파이프라인 기술이전 등 주목할 만한 이벤트가 많아 긍정적인 주가 흐름이 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com