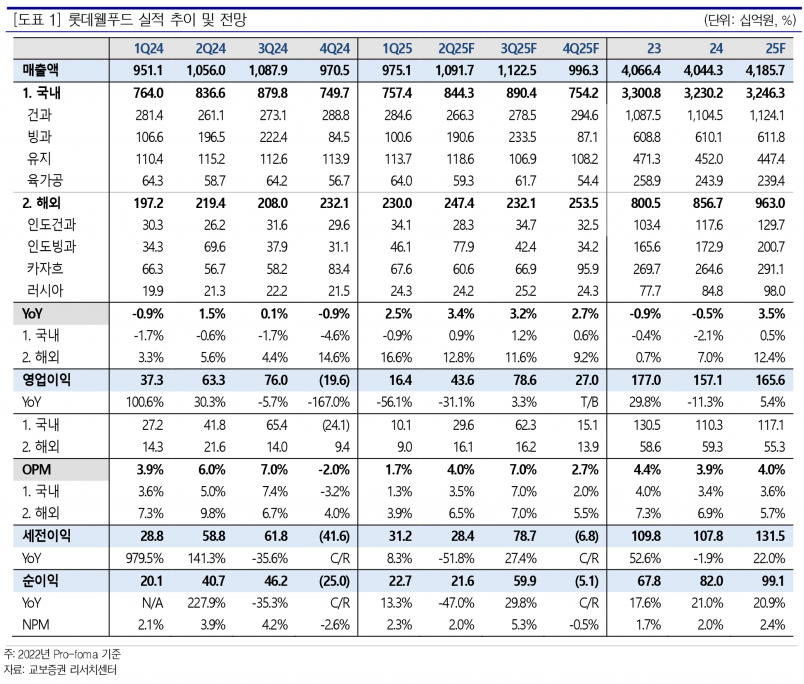

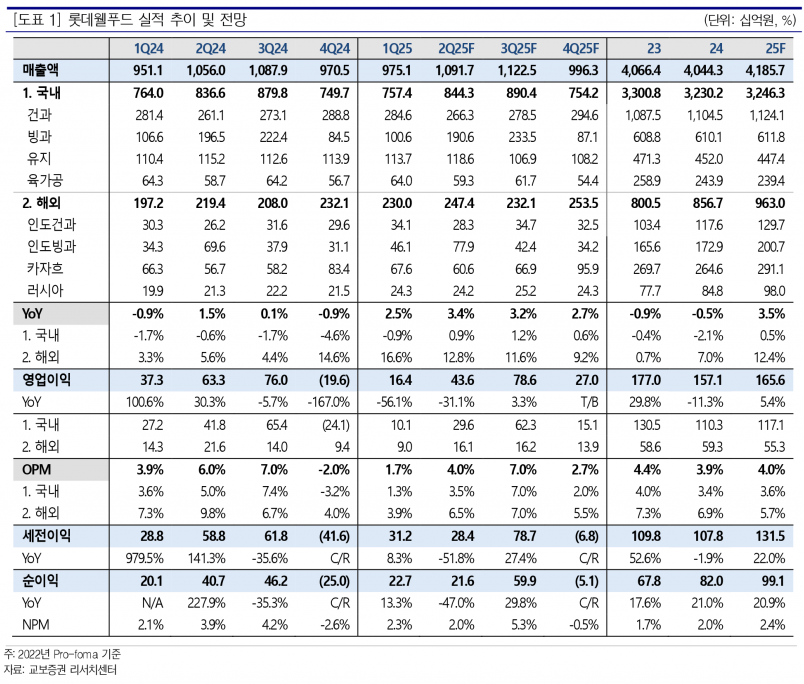

- 2분기 매출 1.1조원, 영업이익 436억원으로 시장 기대치 소폭 하회

- 국내 카카오 원가 부담 및 일회성 비용 영향으로 수익성 제한적

- 3분기부터 소비쿠폰 지급과 빙과 수요 증가로 실적 턴어라운드 전망

- 해외 푸네 신공장 가동 및 법인 통합으로 외형 성장과 수익성 개선 기대

- 목표주가 175,000원, 투자의견 ‘Buy’ 유지

국내 매출은 8,400억원으로 1% 증가했으나 영업이익은 296억원으로 29% 감소했다. 제과부문 건과, 빙과 부문에서 각각 2%, -3%의 매출 변동이 있었으며, 4~5월 부진한 실적 이후 6월부터 점진적인 회복세가 나타났다. 빙과 부문은 SKU 합리화 영향이 반영됐다. 푸드 부문은 시세 상승 영향으로 매출이 3% 증가했고, 수출은 15% 성장하며 북미 빼빼로 및 제로 건과 제품 위주로 점진적으로 확대 중이다. 3분기부터는 소비쿠폰 지급과 폭염에 따른 빙과 매출 회복이 기대된다.

해외 매출은 2,500억원으로 14% 증가했으나 영업이익은 161억원으로 26% 감소할 것으로 추정된다. 이는 작년 2분기 높은 기저와 카카오 원가 부담 영향으로 이익단 보수적으로 평가된 결과다. 인도 시장에서는 매출이 11% 증가하며 건과 8%, 빙과 12% 성장했다. 빙과 부문은 성수기 시즌 진입과 푸네 신공장 가동이 긍정적이지만 원유 가격 상승에 따른 원가 부담이 존재한다. 카자흐스탄 시장은 1분기 부진했으나 4월부터 회복 흐름을 보이고 있다.

교보증권은 2분기까지 원가 부담과 일회성 비용으로 실적 개선이 제한적일 것으로 보면서도, 3분기부터는 전 국민 대상 소비쿠폰 지급, 소비자 심리지수 반등, 폭염에 따른 빙과 수요 증가가 맞물리며 롯데웰푸드의 실적 턴어라운드 가능성이 높다고 판단했다. 또한 해외에서는 인도 내 건과·빙과 법인 통합에 따른 지역 커버리지 확대와 부페 신공장 매출 기여 확대로 외형 성장과 수익성 개선이 기대된다.

이에 따라 교보증권은 롯데웰푸드에 대해 목표주가 175,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com