- 하나증권: 12개월 목표주가 150,000원으로 상향, 투자의견 Buy

- 방산 대형 수주 안정화·6G 전환기 GaN TR 쇼티지 수혜

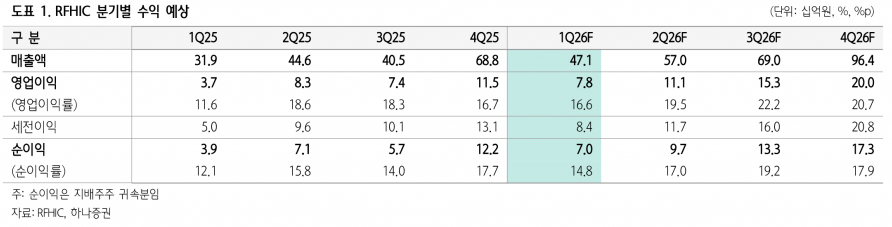

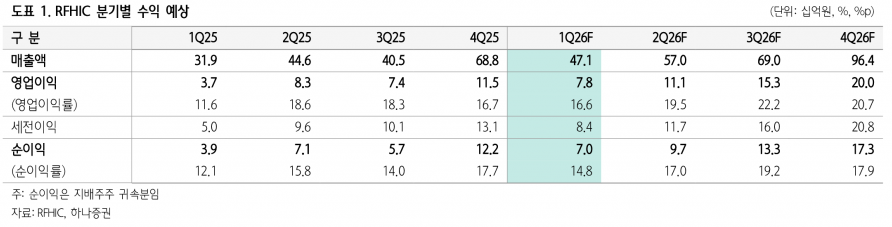

- 2026~2028년 3개년 실적 상승 사이클 진입

이는 2026년부터 2028년까지 이익 전망치 상향과 국내외 통신장비 업체 주가 상승을 반영한 결과다.

RFHIC는 방산과 통신 부문에서 대형 수주가 지속되고 있어 향후 실적 성장에 대한 기대감이 크다.

특히 방산 부문에서는 레이시온과 LIG넥스원으로부터 대형 수주를 받았으며, 추가 공급 계약 가능성도 높다.

통신 부문에서는 하반기 이후 삼성전자와 에릭슨의 대형 수주가 기대되고 있다. 연결 자회사인 RF머트리얼즈도 루멘텀으로부터 수주가 이어지고 있다.

미국 주파수 재할당 및 신규 주파수 공급 일정, 엔비디아 투자 현황 등을 고려할 때 2026년과 2027년 RFHIC의 실적은 가파른 상승세를 유지할 전망이다.

2027년에는 통신 부문이 RFHIC의 이익 성장을 주도할 것으로 예상된다. 5G SA에서 6G로의 이동과 함께 고주파수 부품 수요가 급증하면서 GAN TR 부품의 공급 부족(쇼티지) 가능성이 높아지고 있다.

TR 공급업체가 시장에서 이탈하는 상황에서 RFHIC와 스미토모 등 일부 업체에 수요가 집중되면서, 2027년에는 예상보다 높은 주가수익비율(PER)과 주가순자산비율(PBR) 형성이 가능할 것으로 보인다.

하나증권 김홍식 연구원은 “대형 프로젝트가 지속되고 통신 부문에서의 가파른 이익 성장과 GAN TR 부품 쇼티지 가능성은 RFHIC의 주가 상승 모멘텀으로 작용할 것”이라며, “2026년부터 2028년까지 실적 개선과 함께 주가 상승이 이어질 전망”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com