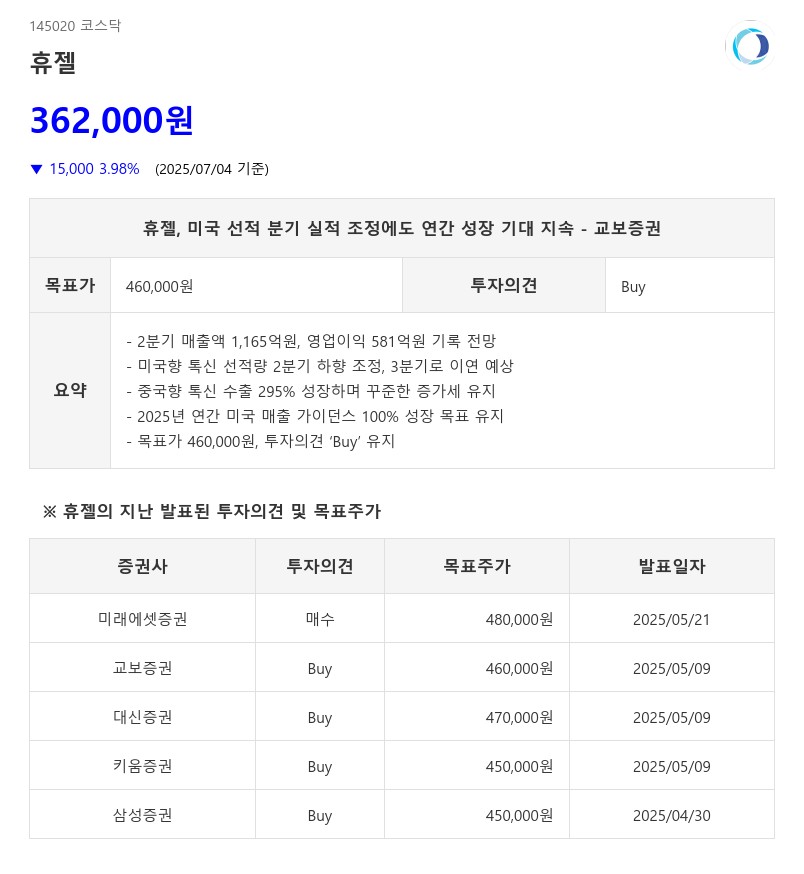

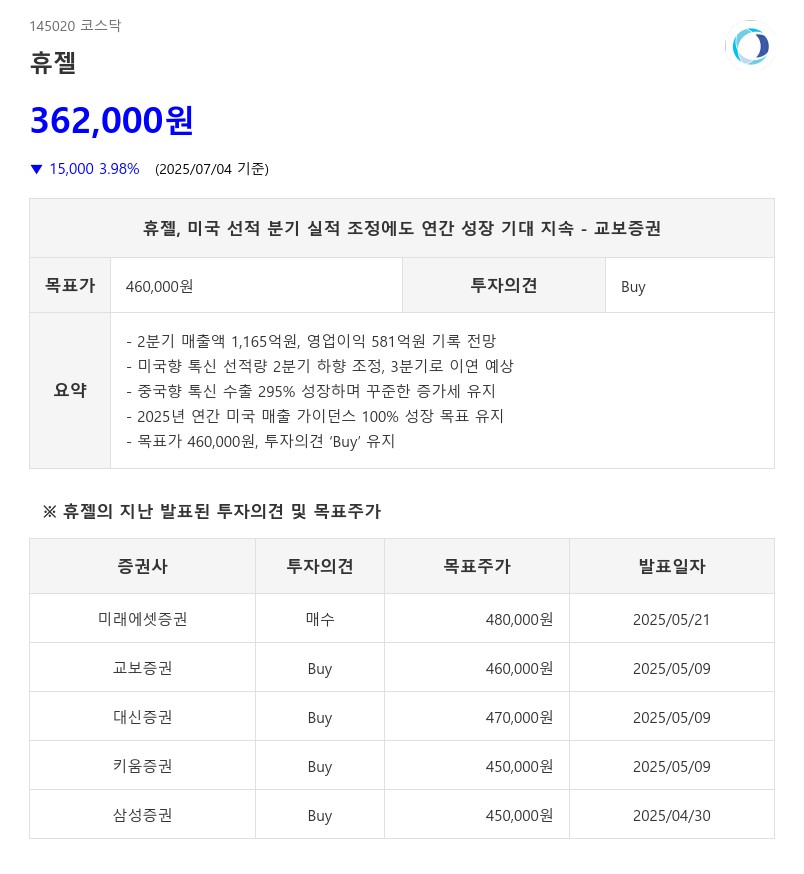

- 2분기 매출액 1,165억원, 영업이익 581억원 기록 전망

- 미국향 톡신 선적량 2분기 하향 조정, 3분기로 이연 예상

- 중국향 톡신 수출 295% 성장하며 꾸준한 증가세 유지

- 2025년 연간 미국 매출 가이던스 100% 성장 목표 유지

- 목표가 460,000원, 투자의견 ‘Buy’ 유지

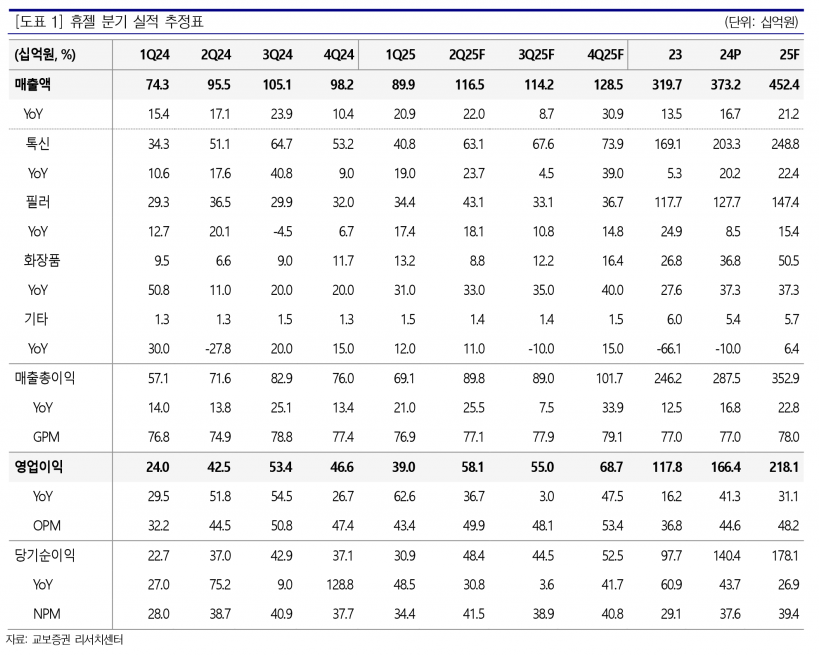

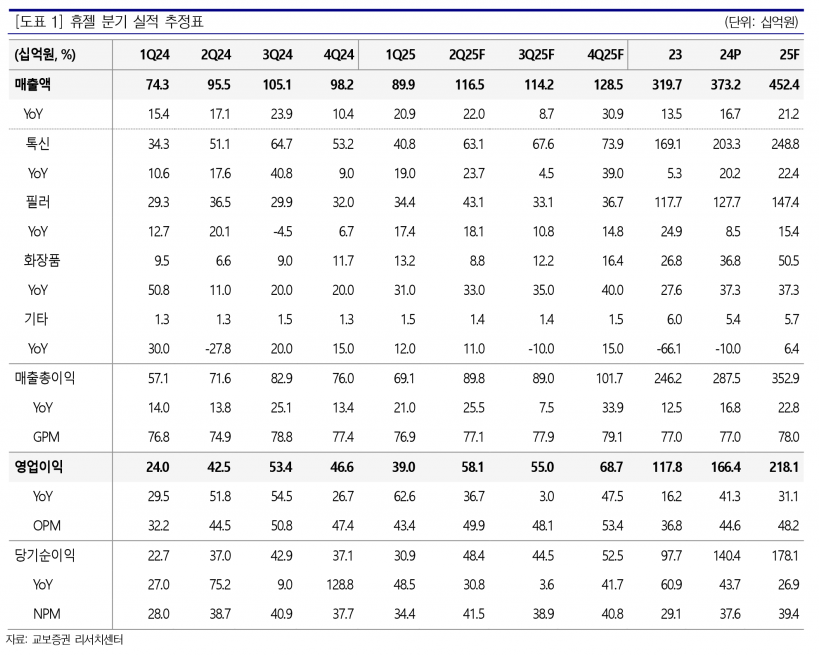

미국향 톡신 매출은 2분기 60억원으로 하향 조정되었으나, 2025년 미국 대량 선적은 2, 3, 4분기에 고르게 이루어질 것으로 보여 2분기 실적 부진은 3분기로 이연되는 것으로 분석된다. 이에 따라 연간 미국 매출 가이던스인 전년 대비 100% 성장은 유지되고 있다.

중국향 톡신 선적은 5월 누적 기준으로 전년 대비 약 295% 성장하며 꾸준한 증가세를 보이고 있다. 2024년에는 분기당 1회 대량 선적이 이루어졌으나, 2025년에는 매월 선적이 진행되고 있다. 이는 내수 수요 성장, 파트너사 사환제약의 영업 가속화, 1인당 1바이알 정책 수혜 등 여러 요인이 복합적으로 작용한 결과로 판단된다. 2024년 기준 현지 내 휴젤의 중국 시장 점유율은 약 15% 수준으로, 여전히 성장 여력이 크다.

필러 및 화장품 매출 성장과 미국향 선적 증가에 힘입어 2분기 영업이익률은 77.1%로 전년 대비 2.2%포인트 상승할 전망이다. 판관비 등 비용 측면에서는 특이사항이 없을 것으로 예상된다.

교보증권은 휴젤에 대해 2분기 미국 선적량이 기대에 미치지 못해 단기 실적 기대감은 다소 약화될 수 있으나, 하반기 미국 선적이 강화되고 연간 영업이익 및 성장률 컨센서스에서 피어 대비 우위를 점하고 있어 멀티플 업사이드가 존재한다고 평가했다. 12개월 선행 PER은 3사 평균 25.5배 대비 22.3배로 낮아 밸류에이션 매력도 부각되는 구간으로 판단하며, 목표주가 460,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com