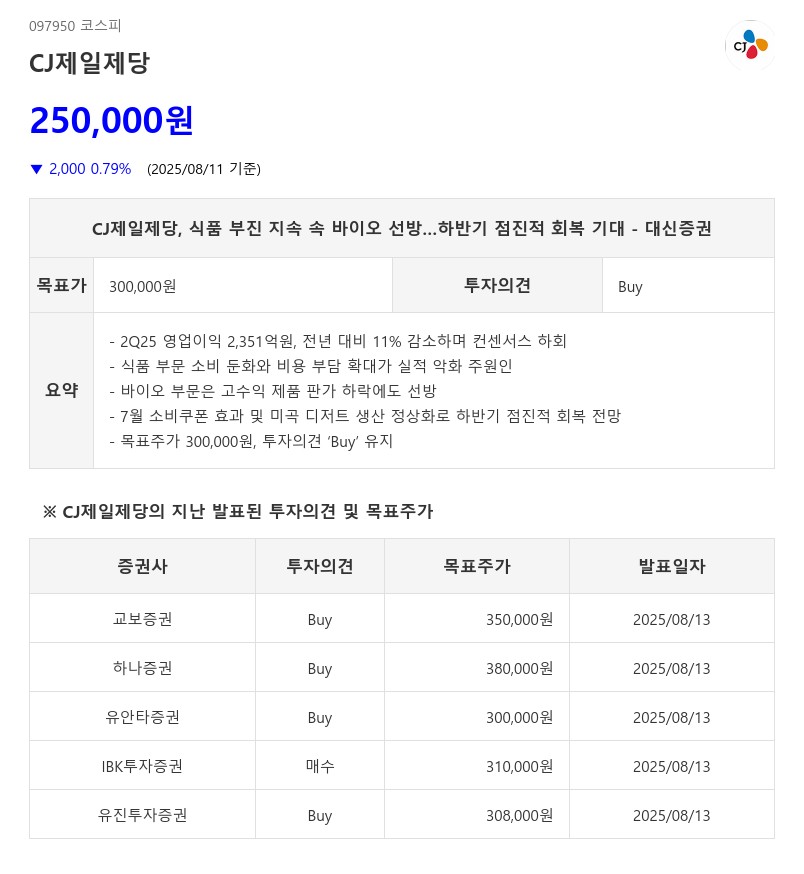

- 2Q25 영업이익 2,351억원, 전년 대비 11% 감소하며 컨센서스 하회

- 식품 부문 소비 둔화와 비용 부담 확대가 실적 악화 주원인

- 바이오 부문은 고수익 제품 판가 하락에도 선방

- 7월 소비쿠폰 효과 및 미국 디저트 생산 정상화로 하반기 점진적 회복 전망

- 목표주가 300,000원, 투자의견 ‘Buy’ 유지

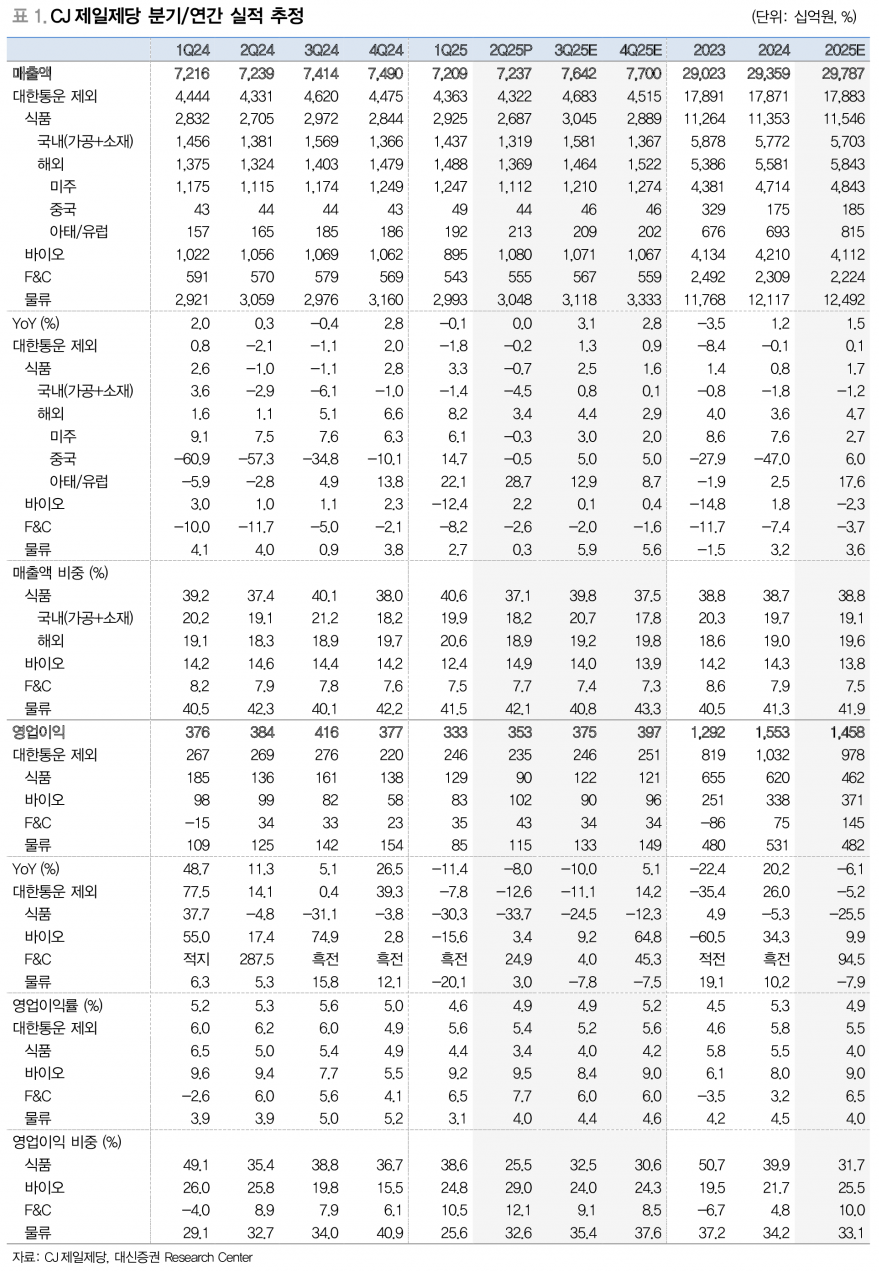

특히 식품 부문에서 매출액 2조 6,873억원, 영업이익 901억원으로 각각 1%, 34% 감소하며 수익성 악화가 두드러졌다. 국내 식품은 소비 심리 위축과 대형 오프라인 채널 부진으로 매출이 감소했고, 원부재료 가격 상승과 판촉비 증가가 수익성 하락을 부추겼다. 해외 시장에서는 유럽과 일본의 회복세가 있었으나, 미국에서는 디저트 고정비 부담과 판촉 경쟁 심화로 수익성이 저하됐다.

바이오 부문은 매출액 1조 798억원, 영업이익 1,024억원으로 각각 2%, 8% 증가하며 견조한 실적을 유지했다. 유럽의 중국산 라미신 반덤핑 관세 부과에 따른 판가 상승과 SPC·대두유 판가 상승이 긍정적으로 작용했다. F&C 부문은 비효율 사업 구조조정으로 매출은 축소됐으나, 사료 원가 하락과 베트남 돈가 강세로 안정적인 수익 구조를 유지했다.

대신증권은 7월 소비쿠폰 지급에 따른 국내 소비 개선과 미국 디저트 생산 정상화가 하반기 식품 매출의 점진적 회복을 견인할 것으로 전망했다. 다만 미국 판촉 경쟁 심화가 수익성 저하 요인으로 작용할 가능성이 있어 신중한 접근이 필요하다고 분석했다. 바이오 부문은 고수익 제품 판가 하락이 이어지며 뚜렷한 회복 신호가 부재해 이익 추정치를 하향 조정했다.

이에 대신증권은 CJ제일제당의 목표주가를 기존 대비 15% 하향한 300,000원으로 제시하면서도 투자의견 ‘Buy’를 유지했다. 회사의 전반적인 실적 부진에도 불구하고 하반기 점진적 회복과 바이오 부문의 견조한 성과가 긍정적인 투자 포인트로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com