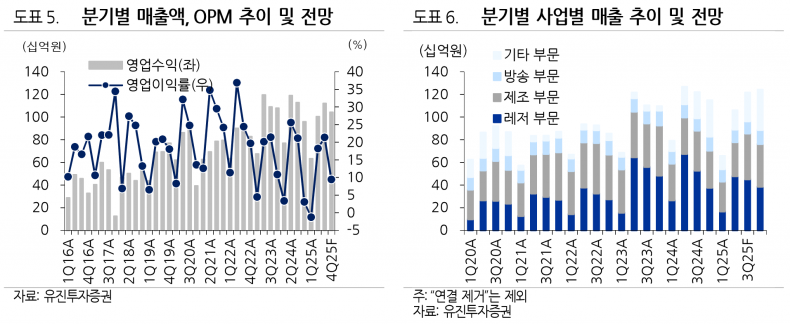

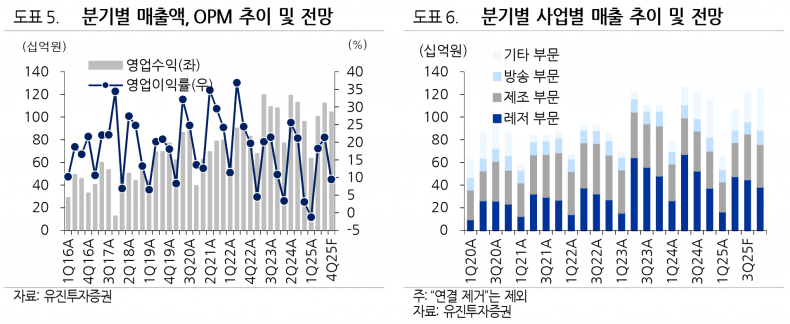

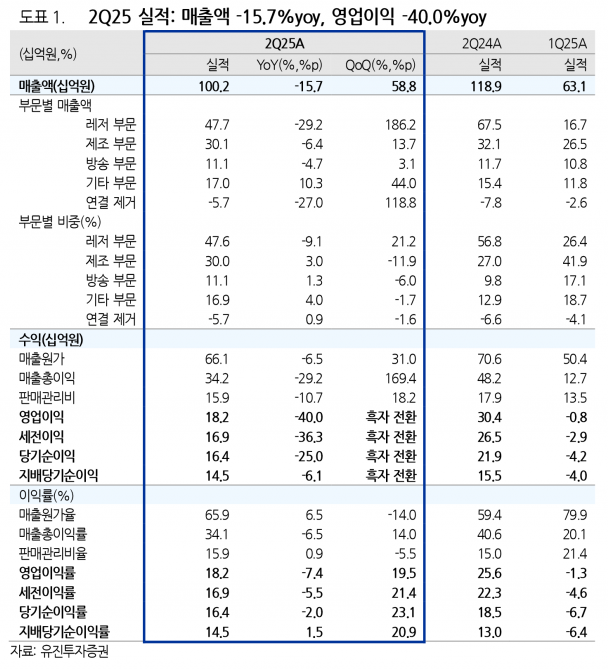

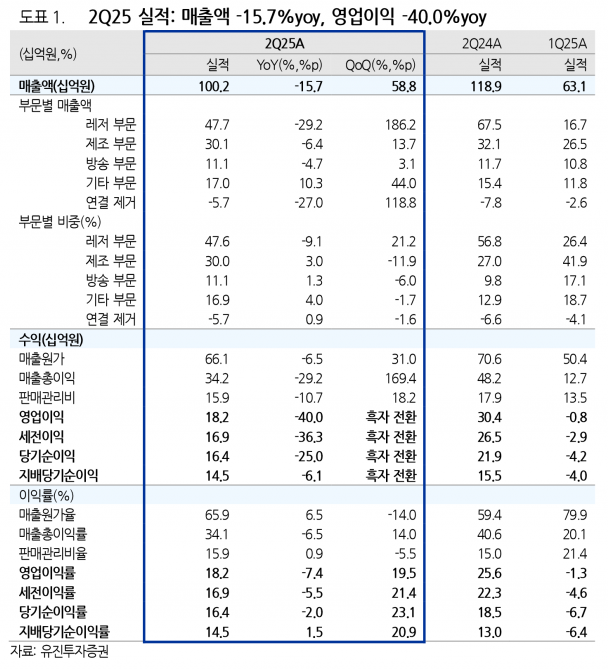

- 2분기 매출액 1,002억원, 영업이익 182억원 기록

- 떼제베CC 매각 영향으로 레저 부문 매출 29.2% 감소

- 3분기 매출액 1,118억원, 영업이익 239억원 예상

- 글로벌 레저 시장 진출 기대감 지속

긍정적인 점은 전분기 대비 매출액이 58.8% 증가했고, 영업이익은 적자에서 흑자 전환에 성공하며 수익성이 개선된 것이다. 모든 사업 부문에서 성장세가 나타난 점도 고무적이다.

3분기에는 레저 부문의 성수기 진입과 제조 부문의 신규 고객 확보로 실적 회복이 기대된다. 유진투자증권은 3분기 매출액 1,118억원, 영업이익 239억원으로 전년 동기 수준의 실적 달성을 전망했다. 이는 떼제베CC 매각으로 인한 실적이 제외된 효과가 반영된 결과다.

하반기에는 레저, 제조, 콘텐츠, 보안 등 다양한 분야에서 이벤트와 성과가 기대된다. 특히 일본 명문 골프장 ‘토죠노모리 CC’ 인수와 베트남 후에(Hue) 프로젝트를 기반으로 한 글로벌 레저 시장 진출은 중장기적으로 긍정적으로 평가된다.

현재 KX의 주가는 2025년 예상 실적 기준 PER 5.3배로, 국내 유사 업체 평균 PER 14.9배 대비 크게 할인되어 거래되고 있어 밸류에이션 매력을 보유하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com