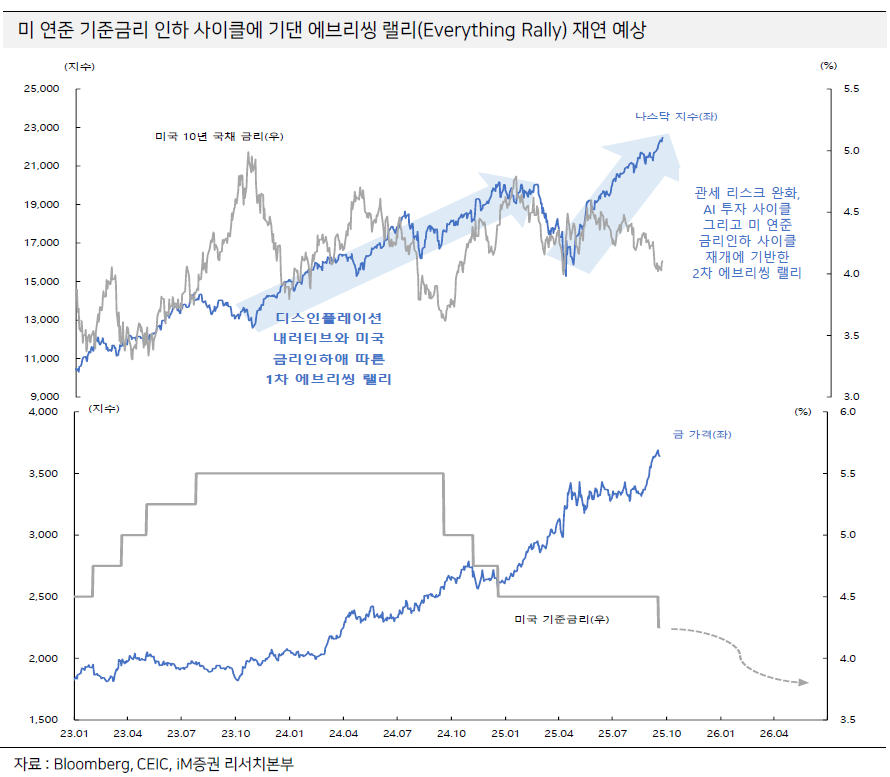

- 에브리씽 랠리 지속 전망, 저금리·저달러·저유가 3저 효과 주목

박상현 iM증권 경제 담당 연구원은 "4분기 글로벌 경기는 소 걸음과 같은 완만한 회복세를 예상한다"며 "관세 불확실성 완화와 더불어 3저 효과가 글로벌 제조업 경기 및 투자 사이클 반등 모멘텀으로 작용할 것"이라고 밝혔다. 그는 특히 "미 연준의 금리인하 기조는 고용시장은 물론 각종 투자사이클에 긍정적 영향을 미칠 것"이라고 덧붙였다.

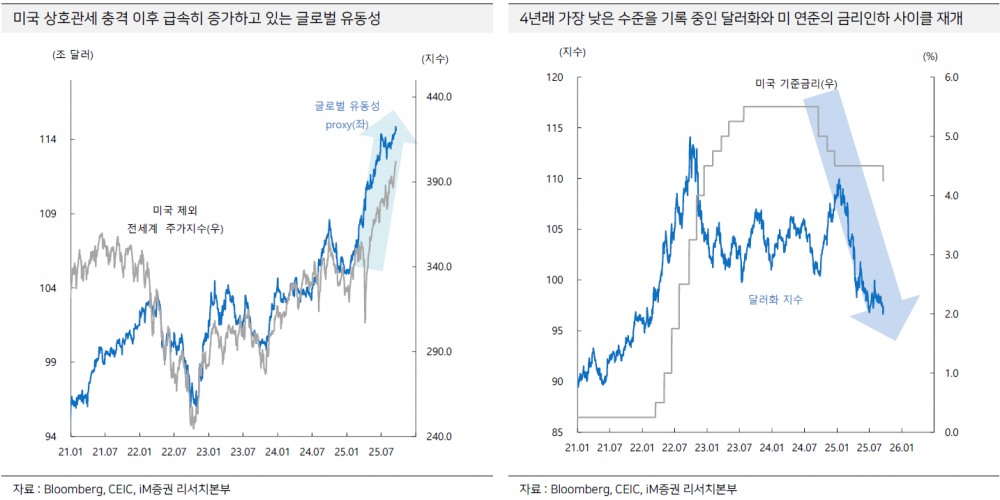

자산시장에 대해서는 '에브리씽 랠리(Everything Rally)' 지속을 전망했다. 완만한 경기 회복 흐름, 미 연준의 금리인하와 달러 약세에 따른 풍부한 글로벌 유동성, 낮은 신용위험 등이 주식·채권·금·가상자산 등 전 자산군의 동반 상승을 뒷받침할 것이라는 설명이다. 실제로 글로벌 유동성은 상호관세 충격 이후 급속히 증가하고 있으며, 달러화 지수는 4년래 가장 낮은 수준을 기록 중이다.

(9~10페이지, "에브리씽 랠리 재연을 기대하는 이유: 1) 3저 현상 효과, 2) 낮은 신용위험, 3) 우보만리 흐름을 보이는 글로벌 경기" 및 관련 차트 내용 참조)

국내 경기와 증시에 대해서는 반도체 가격 상승과 유가 하향 안정이 개선 모멘텀을 강화할 것으로 내다봤다. 특히 AI 호황 사이클의 낙수효과가 국내 반도체 업황 호조로 가시화되고 있다는 점을 강조했다. 이웅찬 iM증권 시황/전략 담당 연구원은 "9월 들어 KOSPI 내년 순이익 전망치가 35조원이나 급등하는 등 레거시 반도체(DRAM, NAND) 호황이 증시를 견인하고 있다"고 설명했다.

한편 중국 리스크 탈피도 긍정적 요인으로 꼽혔다. 과거와 달리 중국 경기와 국내 주가 간 상관관계가 크게 약화되고 있으며, 대중국 무역수지 적자 폭도 더 이상 악화되지 않고 있다는 분석이다. 반도체·조선·방산 등 미국 모멘텀 수혜 업종 중심으로 수출 및 주식시장이 상승하고 있다.

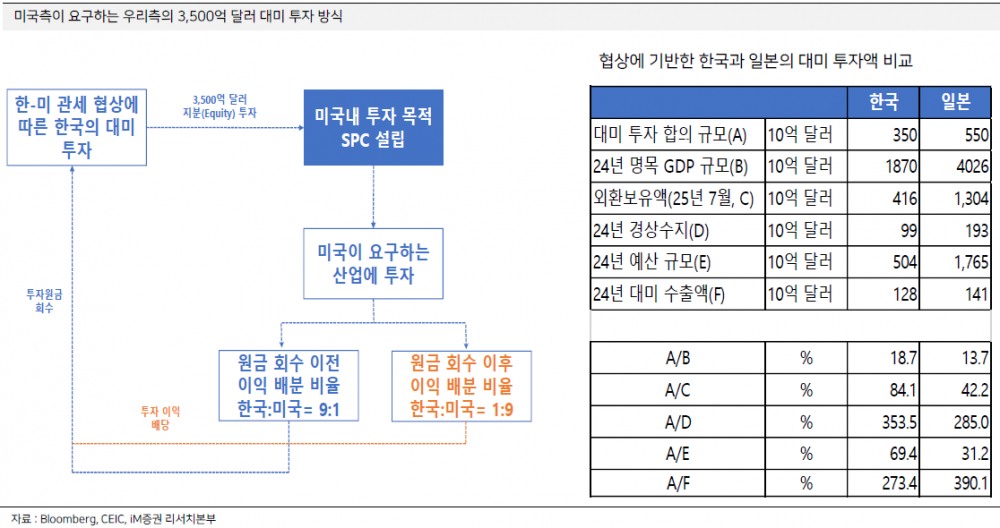

리스크 요인으로는 주요국 재정 리스크와 한-미 투자 패키지 협상 결렬 가능성을 지적했다. 김명실 iM증권 채권 담당 연구원은 "미 연준의 금리인하 사이클에도 불구하고 장기 금리의 하방 경직성이 유지된다면 경기와 증시에 악재로 작용할 것"이라며 "한-미 간 3,500억 달러 투자 패키지 협상이 단기적으로 결렬될 경우 주가 조정과 원화 약세 압력이 발생할 수 있다"고 경고했다. 채권시장에 대해서는 국고3년 금리를 2.20~2.40%, 국고10년 금리를 2.55~2.80%로 전망하며 약한 플랫 커브를 예상했다.

주지숙 데이터투자 기자 pr@datatooza.com