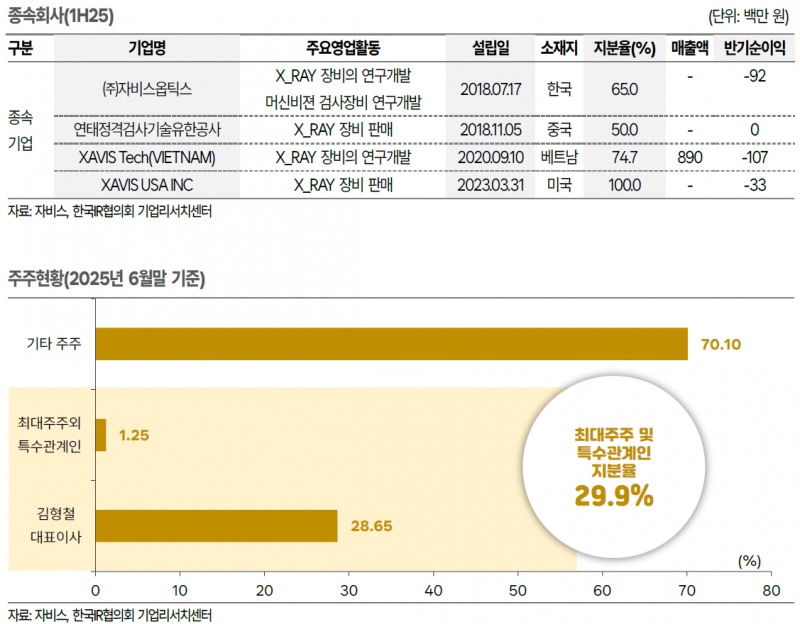

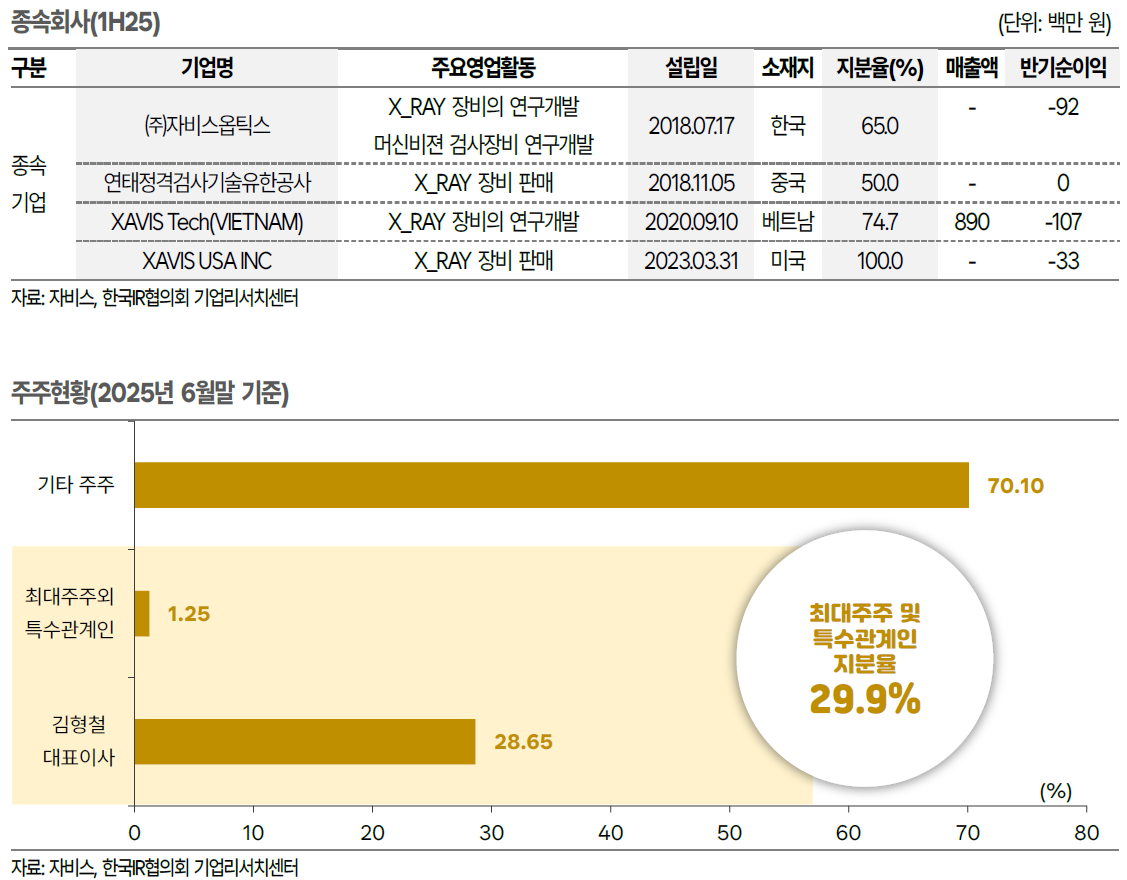

- 초고속 3D CT 검사장비로 SK온 계약 체결, 삼성전기 TGV 시장 진출 임박

자비스의 가장 큰 경쟁력은 2차전지 3D CT 검사장비 분야에서 확보한 기술적 우위다. 동사는 원통형 배터리 기준 분당 최대 400PPM을 검사할 수 있는 업계 최고 수준의 속도를 구현했으며, 30nm급 초고해상도로 독일 ZEISS의 50nm급을 뛰어넘는 성능을 보유하고 있다. 특히 SK온의 북미 켄터키1공장에 3D CT 전수검사 시스템을 공급하는 계약을 체결하며 업계 표준으로 자리매김할 수 있는 중요한 레퍼런스를 확보했다.

반도체 분야에서도 자비스는 새로운 성장 기회를 포착했다. 동사는 올해 초 실리콘관통전극(TSV) 공정용 장비를 유리관통전극(TGV) 용 장비로 개조하는 데 성공했으며, 삼성전기와 TGV용 검사장비 관련 기술세미나를 개최하며 협력 관계를 구축했다. 삼성전기의 TGV 양산 시점이 2027년으로 예상되는 만큼, 동사의 TGV 검사장비 납품은 2026년 하반기부터 본격화될 전망이다.

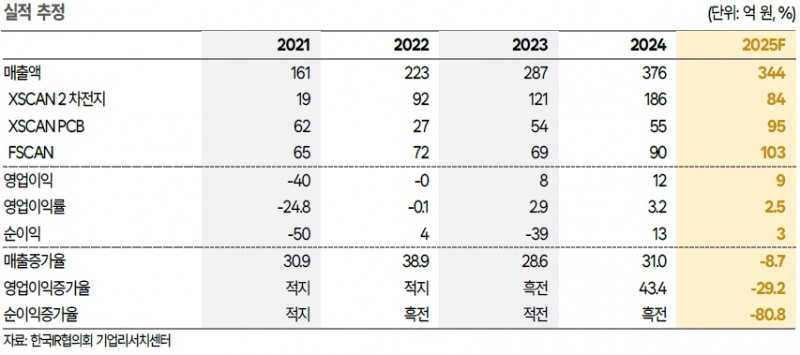

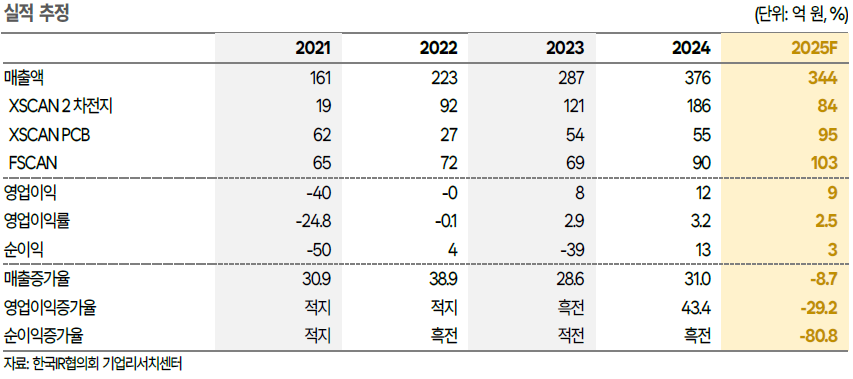

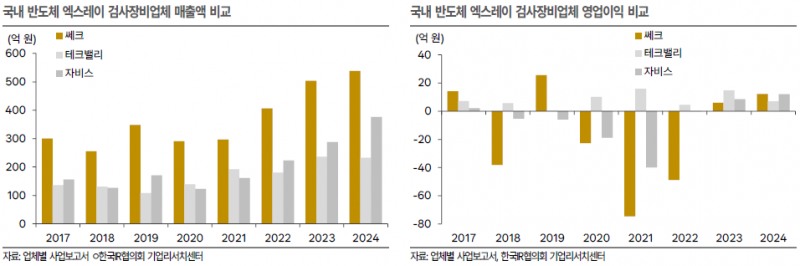

식품 이물 검사장비 부문(FSCAN)도 안정적인 캐시카우를 넘어 새로운 성장동력으로 주목받고 있다. FSCAN 부문 매출액은 2018년 45억원에서 2025년 103억원으로 처음 100억원대를 돌파할 전망이며, 최근 5년간 연평균 성장률(CAGR) 14.6%를 기록했다. 특히 수출 부문이 CAGR은 42.1%의 고성장세를 보이며 전체 성장을 견인하고 있다. 동사는 국내 식품 엑스레이 이물검사 시장에서 30% 이상의 시장점유율을 확보한 것으로 추정된다.

다만 2025년 실적은 단기 조정이 예상된다. 보고서는 2025년 매출액을 344억원으로 전년 대비 8.7% 감소할 것으로 전망했다. 이는 2024년 SK온의 북미 FORD 합작법인(BOSK)으로부터 대규모 수주(183억원) 매출 반영에 따른 역기저 효과로, 2차전지 XSCAN 부문 매출액이 84억원으로 전년 대비 54.8% 감소할 것으로 예상되기 때문이다. 그러나 상반기말 수주잔고가 156억원으로 전기 말 77억원 대비 2배 이상 증가한 점은 긍정적이다.

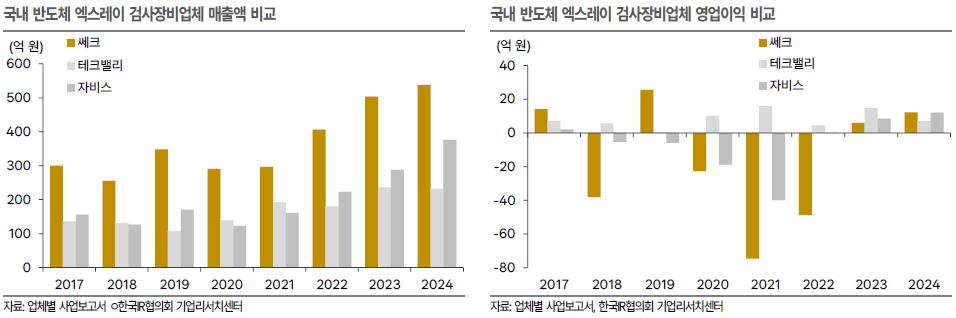

이원재 애널리스트는 "2차전지 초고속 3D CT 전수검사장비와 반도체 TGV 신규 검사장비의 본격적인 판매시기가 맞물리면서 2026~2027년경 동사의 매출액은 500~700억원 수준으로 비약적으로 증가하는 퀀텀점프가 예상된다"며 "현주가는 PBR 1.4배로 코스닥평균(2.8배) 및 동종업종 평균(3.9배) 대비 저평가 국면이며, 신성장동력이 가시화되는 2026~2027년 시점에 주가 재평가가 기대된다"고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com