- 하나증권, 목표가 220,000원, 투자의견 ‘Buy’

- 3분기 매출 3조5,036억·영업익 2,358억

- ChatGPT 엔터프라이즈 국내 첫 상용화

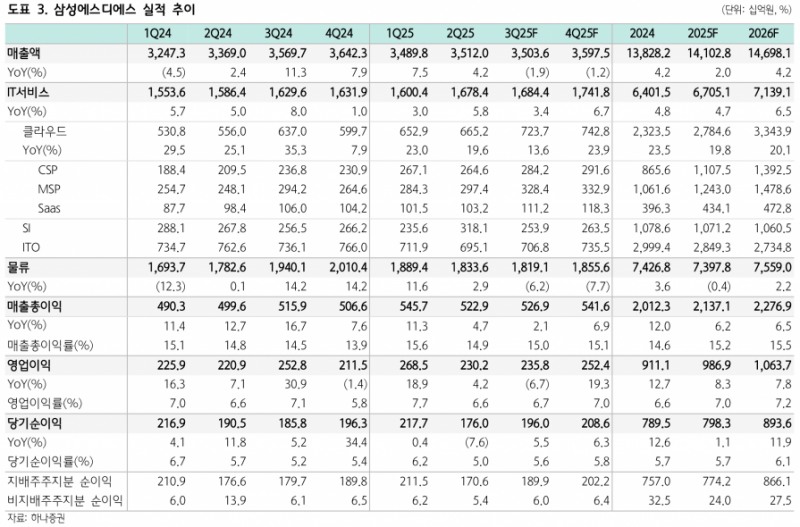

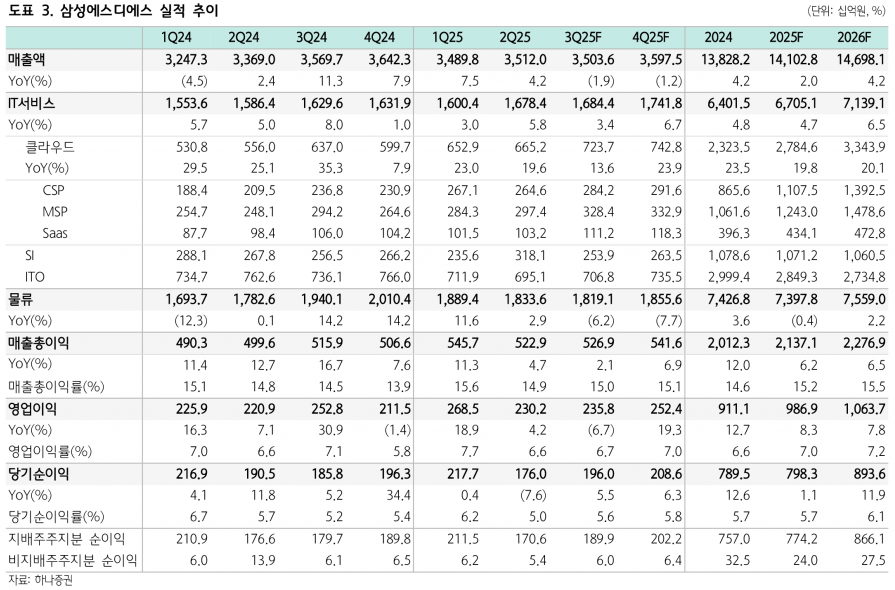

IT 서비스 부문 매출액은 1조 6,844억원(+3.4% YoY, +0.4% QoQ)으로 예상되며, 클라우드 매출은 7,237억원(+13.6% YoY, +8.8% QoQ)으로 CSP와 MSP 부문에서 각각 20.0%, 11.6%의 성장세가 기대된다. 반면 SI 부문은 기업향 모바일 기기관리솔루션 매출 부재로 감소가 예상된다. 물류 부문 매출액은 1조 8,191억원(-6.2% YoY, -0.8% QoQ)으로 추정되며, 관세 영향으로 물동량과 운임이 감소해 4분기 실적은 소폭 하향 조정 가능성이 있다.

2025년 연간 실적은 매출액 14조 1,028억원(+2.0% YoY), 영업이익 9,869억원(+8.3% YoY, 영업이익률 7.0%)을 기록할 전망이다. IT 서비스 매출은 6조 7,051억원(+4.7% YoY), 클라우드 매출은 2조 7,846억원(+19.8% YoY)으로 추산된다. 민간 클라우드 전환과 클라우드 이중화 수요가 증가하고 있으며 AI 에이전트 시대 도래가 이를 가속화할 것으로 보인다.

특히 삼성에스디에스는 국내외 파트너사와 함께 AI 에이전트 풀스택 생태계(인프라, 플랫폼, 애플리케이션, 에이전트 서비스)를 구축해 산업 성장에 따른 수혜가 기대된다. 올해 공공 및 금융 부문 수주가 지속되고 내년부터는 기존 및 신규 고객사의 AI 서비스 본격 활용으로 네트워크 사용량 증가와 이익 레버리지 효과가 나타날 전망이다.

또한 삼성에스디에스는 10월 1일 오픈AI와 파트너십을 발표하며 국내 최초로 ChatGPT 엔터프라이즈 서비스를 제공한다. 이 서비스는 국내 기업 전반에 보급되어 추가 수익 확보가 가능할 것으로 보인다. 단기적으로 MSP 매출 성장 가시성이 높아졌으며, 오픈AI의 국내 스타게이트 설계·구축·운영 사업자로도 참여한다. 구미 IDC 건설과 국가 AI컴퓨팅센터 사업 참여도 계획 중이다.

하나증권은 삼성에스디에스의 목표주가를 220,000원으로 상향 조정하며 투자의견 ‘Buy’를 유지했다. 2026년 예상 EPS에 Target Multiple 20배를 적용한 결과로, 국내 AI 클라우드 시장 성장에 투자하고자 하는 투자자에게 적합한 투자처로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com