- 수주 2천억·신규장비 개발로 성장 모멘텀 확보 - 교보증권

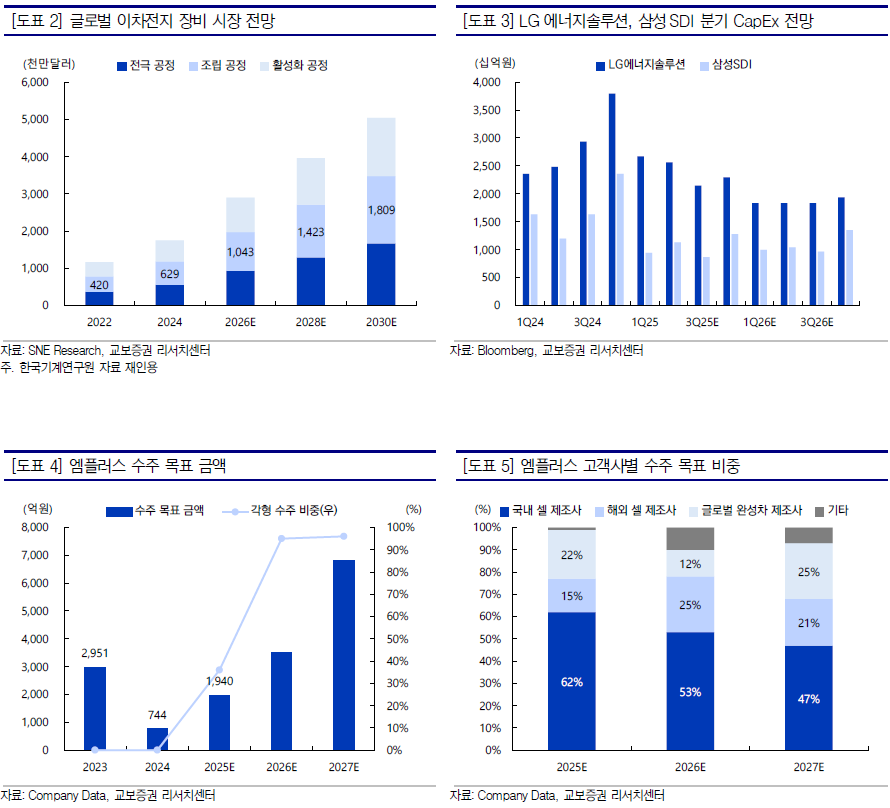

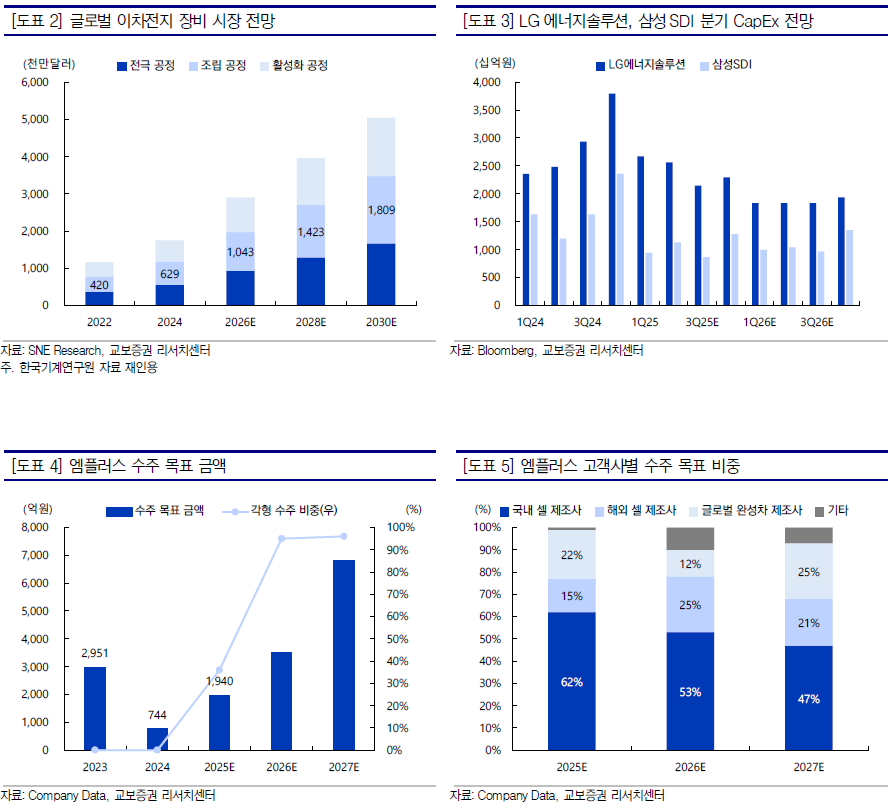

9월 말 기준 엠플러스의 수주 잔고는 2,000억원이며, 누적 신규 수주는 1,200억원으로 예상된다. 2025년 연간 수주 목표인 1,900억원 달성은 무난할 것으로 평가되며, 수주 잔고와 납기를 고려할 때 2025년 연간 매출액은 약 30% 성장하고 영업이익률은 로우-틴(10%대 초반) 수준을 전망하고 있다.

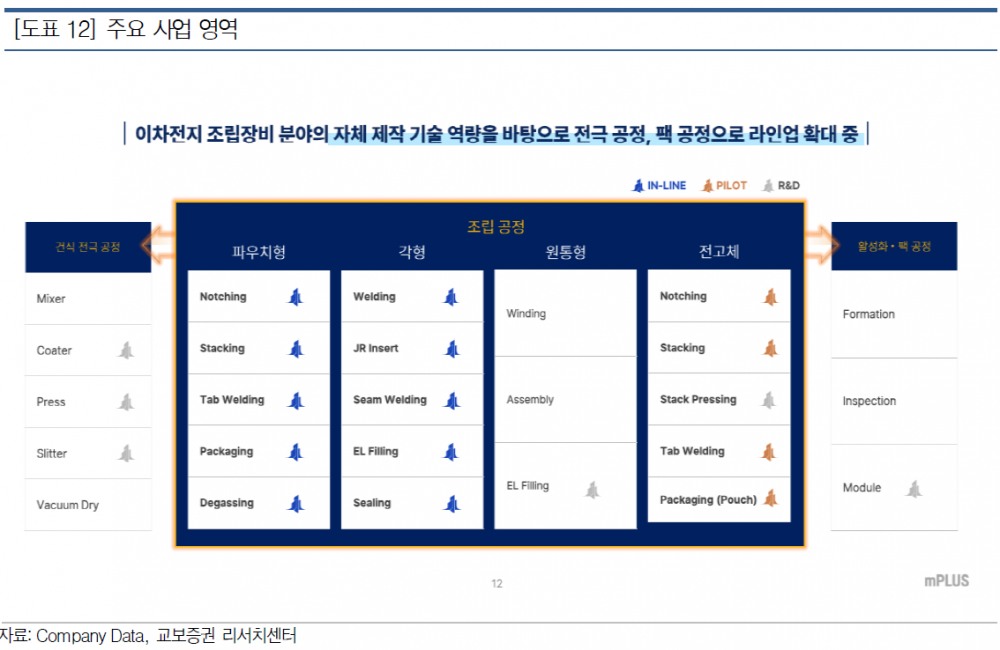

신규 장비 개발도 활발하다. 초고속 노칭 장비는 기존 장비 대비 2배 빠른 600ppm 속도를 구현하며, 2025년 2월 국내 셀 메이커 라인 테스트를 완료하고 4분기 중 양산 발주가 예상된다. 이 장비는 기존 대비 단가가 1.3배 높고 마진도 우수한 것으로 파악된다. 또한 건식 전극 공정 장비는 2026년 파일럿 테스트를 목표로 개발 중이며, 향후 환경 규제에 따른 건식 공정 전환 시 시장 확대에 기여할 전망이다. ESS용 LFP 각형 배터리 투자 확대로 각형 장비 수주 증가와 특정 고객사 매출 의존도 완화도 기대된다.

한편, 엠플러스는 10월 13일 전환사채 만기 전 50억원 규모의 콜옵션을 행사해 오버행 부담을 축소했다. 총 250억원 중 계약상 콜옵션 행사 가능한 금액은 100억원이며, 향후 잔여 50억원 추가 취득도 기대된다. 현재 주가는 2025년 컨센서스 기준 P/E 8.8배 수준으로, 마진이 확보된 프로젝트 중심 수주 기조와 두 자릿수 영업이익률, 최소 10% 배당성향을 감안할 때 밸류에이션 매력도 충분하다고 평가된다.

교보증권은 엠플러스가 하반기까지 이어질 호실적과 신규 장비 및 고객사 확보를 통한 성장 모멘텀을 갖추고 있다고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com