- DS투자증권, 목표주가 76,000원으로 25% 상향, 투자의견 ‘매수’ 유지

현재 EUV 블랭크마스크 시장에서 70% 이상의 점유율을 차지하는 HOYA의 IT 사업부 매출액은 2025년 2.6조~3.3조원 수준으로 추정되며, 영업이익률은 50% 내외에 달한다. 이에 비해 에스앤에스텍은 현재 전사 마진율이 20% 수준이나 EUV 블랭크마스크 매출 본격화 이후 중장기적으로 40% 수준까지 상승할 것으로 전망된다.

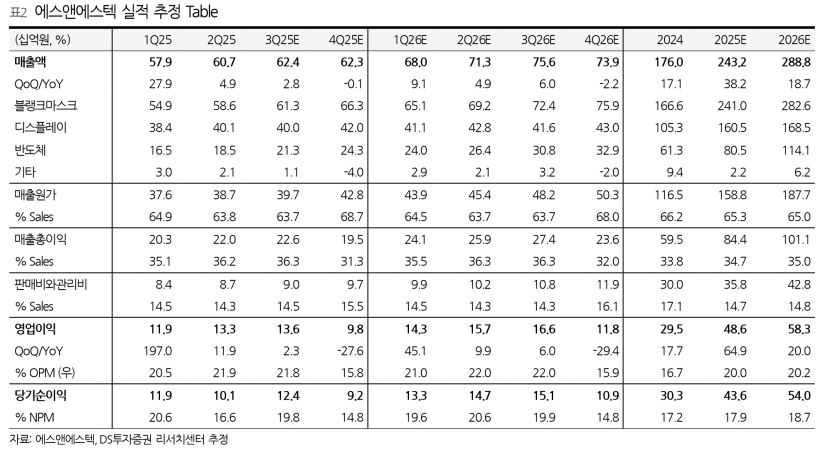

3분기 실적은 매출액 624억원(+3% QoQ, +34% YoY), 영업이익 136억원(+2% QoQ, +42% YoY), 영업이익률 22%를 기록하며 분기 최대 실적을 경신할 것으로 보인다. 디스플레이용 블랭크마스크 매출은 통상 3분기에 소폭 감소하는 경향이 있으나 올해는 감소가 미미하며, 내년 초까지 중국 고객사 주문이 풀북 상태로 하반기에도 수요 확대와 고수익성 제품 전환이 지속될 전망이다. DUV 블랭크마스크는 풀캐파 상황에서도 제품 믹스 개선을 통해 성장을 이어가고 있다.

DS투자증권은 목표주가를 기존 61,000원에서 76,000원으로 25% 상향 조정하며 에스앤에스텍을 중소형주 Top-pick으로 강력 매수 추천했다. 2026년 추정 영업이익은 583억원(+20% YoY), 예상 EPS는 2,574원이며, Target P/E 29.6배를 적용해 목표주가를 산출했다. DS투자증권은 "기대하던 것들이 결실로 이루어지는 연말이 될 전망"이라고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com