- 해외공연 확대·플랫폼 성장·중국진출로 3중 성장동력 확보

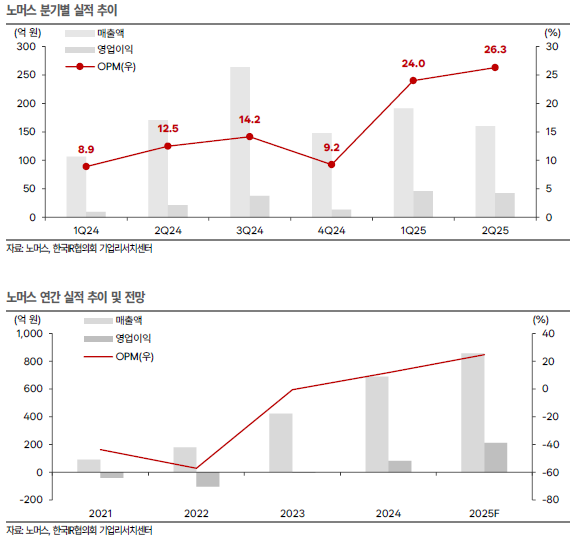

2025년 상반기 노머스는 매출 352억 원(+27% YoY), 영업이익 88억 원(+230% YoY)으로 반기 기준 최대 실적을 경신했다. 연간 공연 횟수는 2024년 110회에서 2025년 약 180회로 증가할 예정이며, 해외 공연 비중은 70% 이상으로 확대된다. 해외 투어는 국내 대비 티켓 단가가 3.3배(54만 원), MD 객단가는 1.6배 높아 구조적 수익성 개선이 가능하다.

글로벌 팬 플랫폼 'fromm'은 2025년 2분기 기준 입점 IP 419개, 유료 구독자 35만 5000명을 확보하며 급성장 중이다. 전체 플랫폼 매출의 약 70%가 메시지 구독에서 발생하며, 반복 결제 구조를 통해 안정적 현금흐름을 창출한다. 보고서는 "메시지 중심의 구독 구조가 현금흐름 안정성과 이익률 상승을 주도하고 있다"고 설명했다.

노머스는 2025년 8월 중국 후난방송그룹(HBS)과 사업 협력 계약을 체결하며 중국 시장 진출을 본격화했다. 협력 범위는 망고TV(유료 구독자 2억 5000만 명), 샤오망(전자상거래), 운홍통신(공연·VR 콘텐츠) 등 전방위적이다. 중국 시장 매출은 빠르면 2025년 4분기부터 반영되며, 늦어도 2026년 1분기부터 가시화될 전망이다. 이는 단기 실적 개선 뿐 아니라 중장기 성장 모멘텀으로 이어질 가능성이 높다.

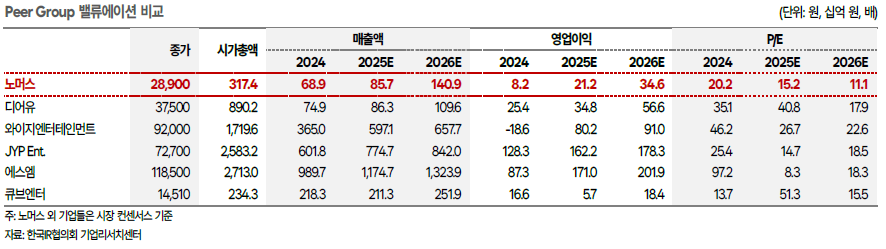

현재 노머스의 2025년 예상 PER은 15.2배로, 유사 팬 플랫폼 기업인 디어유(40.8배) 대비 60% 이상 저평가되어 있다. 보고서는 "실적 가시화 및 중국 사업 모멘텀 반영 시 플랫폼형 멀티플로 재평가가 기대된다"며 "대형사에 근접한 이익률(24.8%)과 두 자릿수 성장률을 보유하면서도 중소형 엔터 수준의 밸류에이션을 받고 있다"고 평가했다.

보고서 작성을 담당한 한국IR협의회 이나연 애널리스트는 "노머스는 공연 중심의 실물 매출에서 플랫폼 중심의 고마진 구조로 전환 중"이라며 "글로벌 팬덤 확장과 데이터 기반 수익화 체계가 중장기 성장을 견인할 것"이라고 전망했다.

주지숙 데이터투자 기자 pr@datatooza.com