- 3분기 영업익 204억·해외 매출 119% 증가·ULTA·코스트코 입점

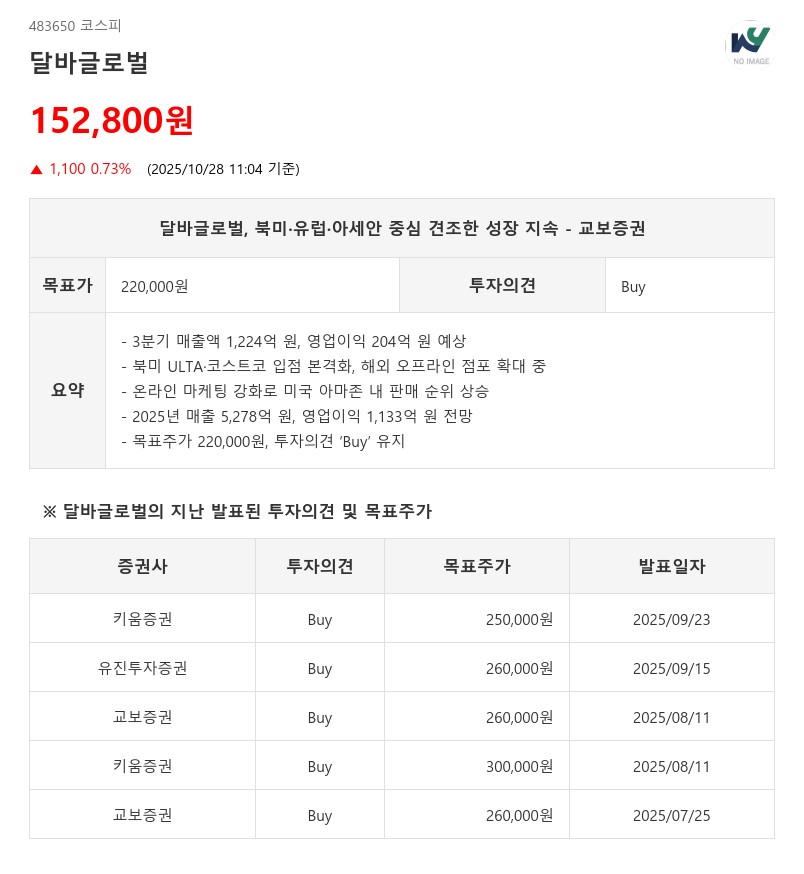

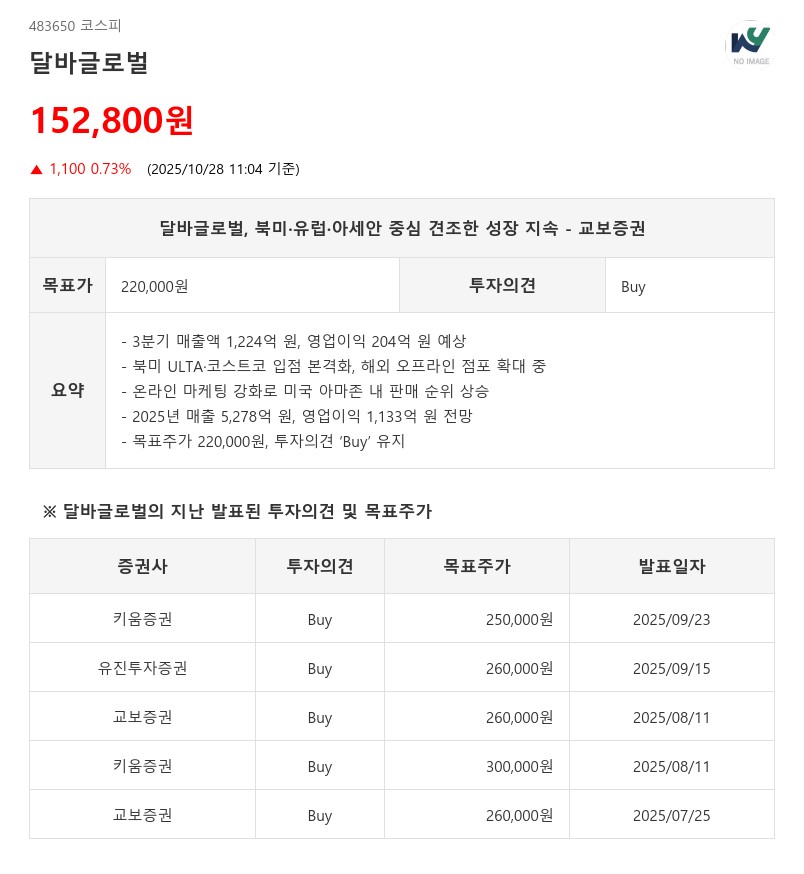

- 교보증권: 목표주가 220,000원, 투자의견 ‘Buy’ 유지

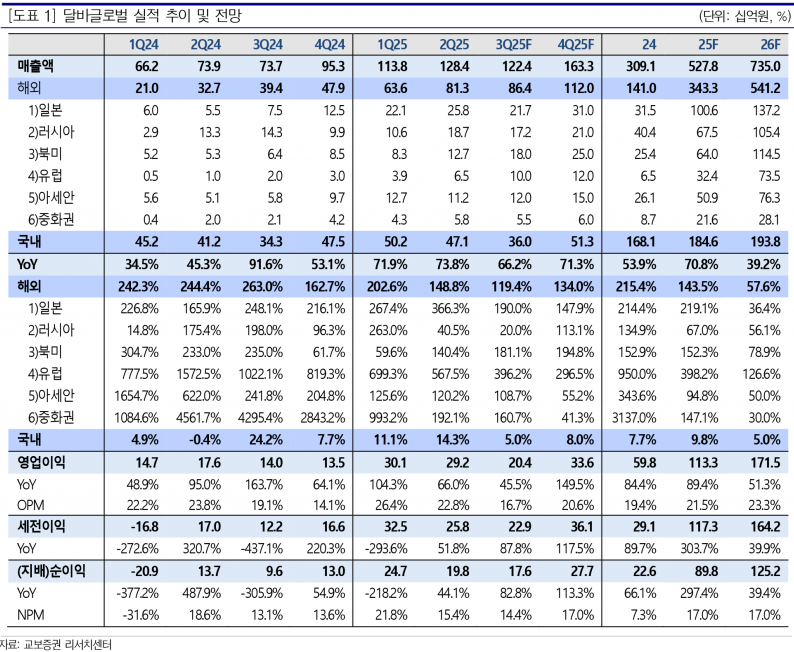

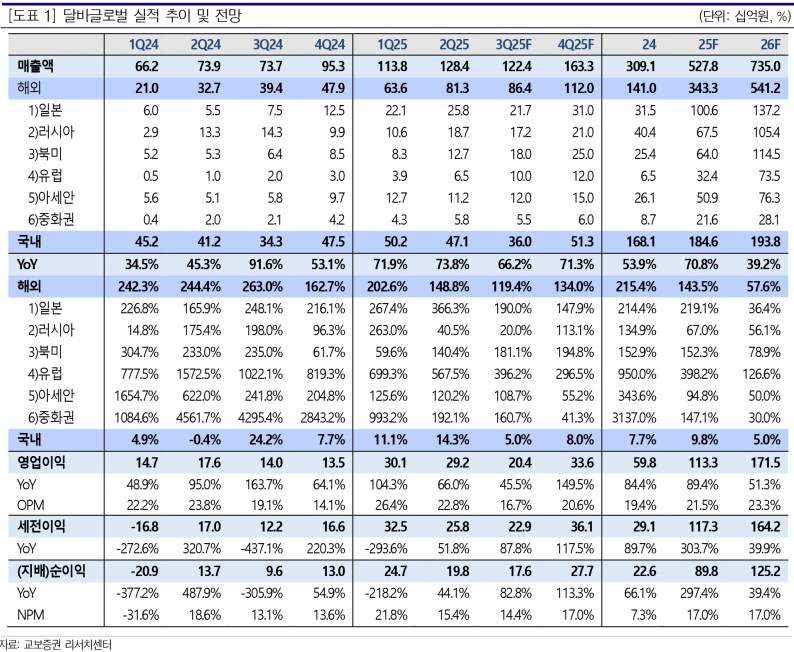

해외 매출액은 864억 원으로 전년 동기 대비 119% 증가할 것으로 추정된다. 기존 오프라인 채널 주력 국가였던 일본과 러시아는 온라인 채널 인력 집중에 따라 매출이 전 분기 대비 감소할 전망이나, 북미, 유럽, 아세안 지역은 여전히 견조한 흐름을 유지하고 있다. 특히 미국 아마존 내 순위가 온라인 마케팅 강화에 힘입어 꾸준히 상승 중이다.

달바글로벌은 올해 9월 미국 ULTA와 코스트코와 입점 계약을 체결했다. ULTA는 7개 SKU로 200개 점포에 우선 입점하며 내년 4월까지 전 점포(1,400개)로 확대할 계획이다. 코스트코는 100개 점포 입점을 예정하고 있으며, 점포 수 및 SKU 확대를 목표로 하고 있다. 해외 오프라인 입점 점포 수는 2024년 말 700개에서 2025년 2분기 3,200개로 확대됐으며, 2025년 말 5,000개를 목표로 하고 있다.

재무 전망에 따르면, 달바글로벌은 2025년 매출액 5,278억 원, 영업이익 1,133억 원을 기록할 것으로 예상된다. 영업이익률은 21.5% 수준이며, 2026년과 2027년에도 각각 1,715억 원, 2,320억 원의 영업이익이 기대된다.

교보증권은 달바글로벌에 대해 목표주가를 기존 260,000원에서 220,000원으로 하향 조정했으나, 투자의견은 ‘Buy’를 유지했다. 이는 전반적인 화장품 업종 밸류에이션 하락과 이익 추정치 하향을 반영한 결과다. 달바글로벌은 최근 시장 기대 대비 낮은 이익 레벨과 섹터 수급 이슈로 12개월 선행 PER이 15배까지 하락했으나, 인디 브랜드 중 견조한 성장률을 감안할 때 매력적인 투자 구간으로 평가된다.

달바글로벌은 변함없는 성장 방향성과 해외 시장에서의 공격적인 오프라인 진출, 그리고 온라인 마케팅 강화 전략을 통해 지속적인 성장이 기대된다. 특히 미국 시장에서의 입점 확대와 온라인 판매 상승세가 긍정적인 모멘텀으로 작용하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com