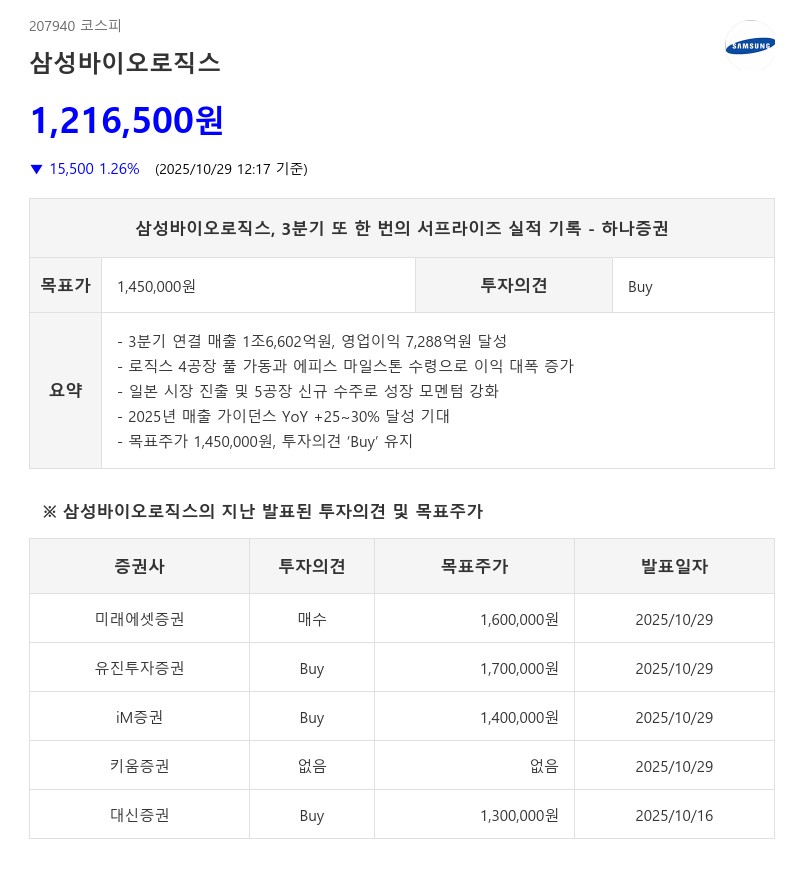

- 3분기 영업익 115% 증가·4공장 풀가동 효과·일본 시장 진출

- 하나증권: 목표주가 1,450,000원, 투자의견 ‘Buy’ 유지

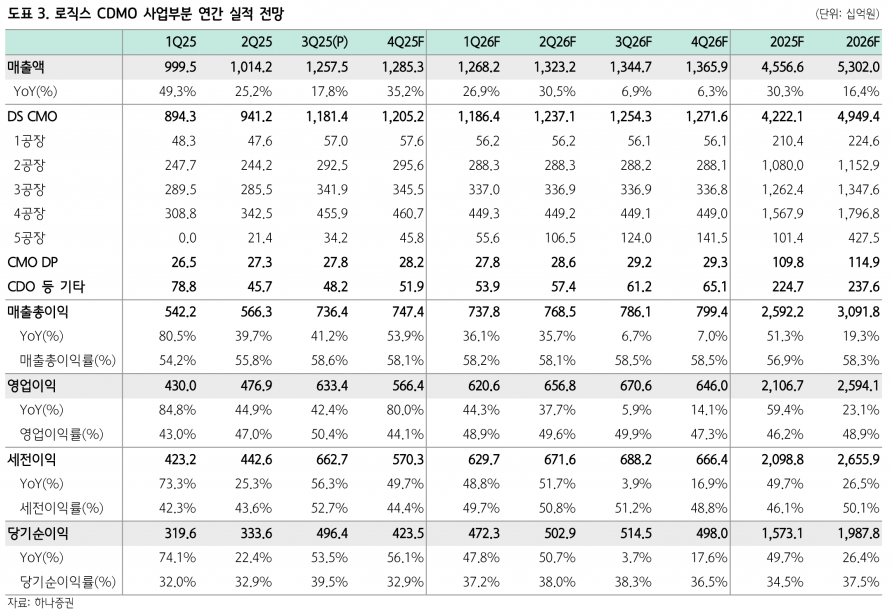

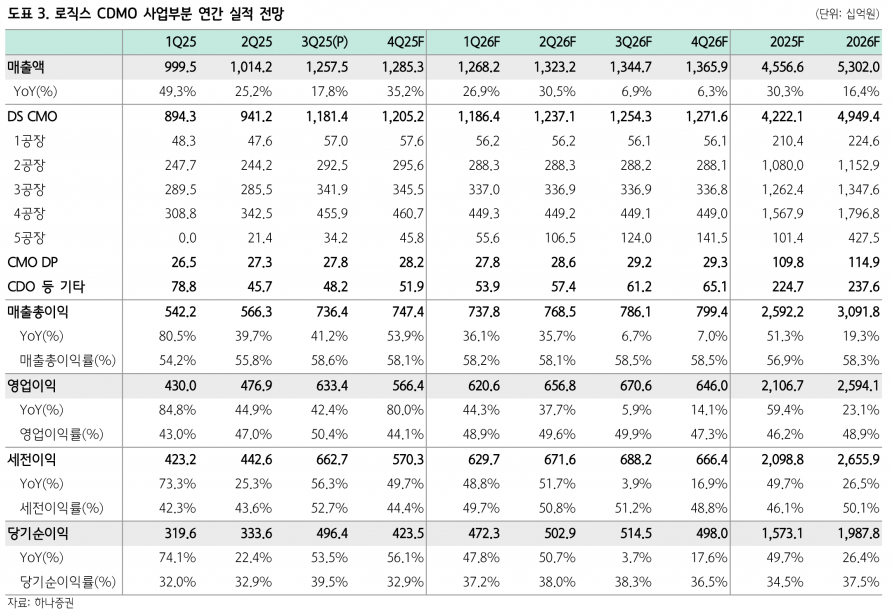

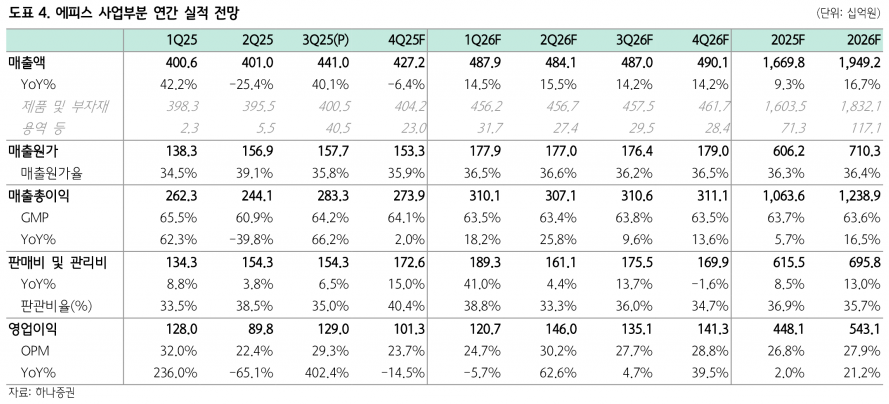

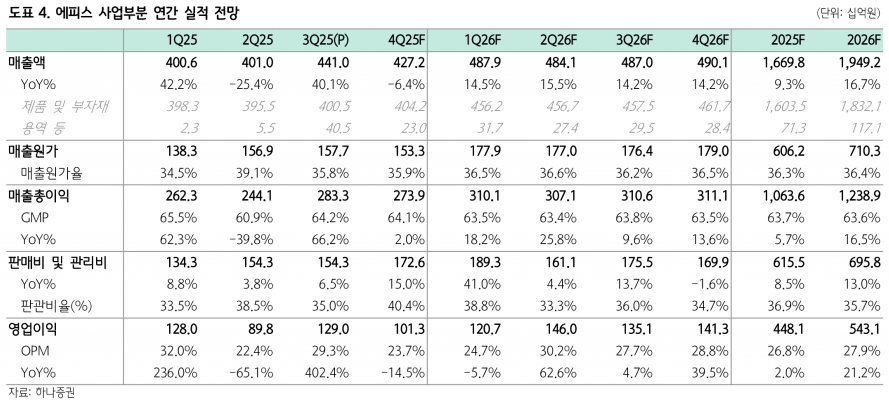

특히 로직스의 영업이익 대폭 증가는 4공장 풀 가동 효과가 컸다. 1~3공장 합산 생산능력은 36.4만 리터인 반면, 4공장 단독 생산능력은 24만 리터로 높은 비중을 차지하고 있다. 에피스는 SB12(스텔라라 바이오시밀러) 관련 Teva로부터 마일스톤 수령으로 매출과 이익이 크게 성장했다. 연내 지속되던 관세 압박에도 불구하고 영업력에는 전혀 손상이 없음을 보여주었다.

로직스는 올해 일본 시장 진출을 위해 일본 상위 10대 제약사 중 4개사와 계약을 체결했고, 추가 1개사와 협의 중이다. 5공장도 신규 수주 기반으로 안정적인 가동률 상승세를 보이고 있으며, 관세 압박 완화로 하반기 5천억 원 이상의 추가 수주가 기대된다. 이에 따라 분할 후에도 로직스와 에피스 모두 꾸준한 성장이 전망된다.

2025년 매출 가이던스는 전년 대비 25~30% 성장이 가능할 것으로 보이며, 매분기 서프라이즈 실적을 기록하고 있는 점과 연말까지 고환율이 유지되는 점을 감안하면 연결 기준으로는 30% 이상의 성장도 기대된다.

하나증권은 이번 실적이 컨센서스를 크게 상회했음에도 10월 30일 거래일이 얼마 남지 않은 점을 고려해 목표주가 1,450,000원을 유지하고 투자의견 ‘Buy’를 제시했다. 11월 24일 예정된 재상장 이후 본격적인 IR 활동과 구체적인 신약 개발 전략 공개가 기대된다.

하나증권 김선아 연구원은 “로직스의 4공장 풀 가동과 일본 시장 진출, 5공장 신규 수주가 실적 성장의 핵심 동력이며, 에피스의 마일스톤 수령과 신약 파이프라인도 긍정적이다. 분할 후에도 양사 모두 견조한 성장세를 이어갈 것”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com