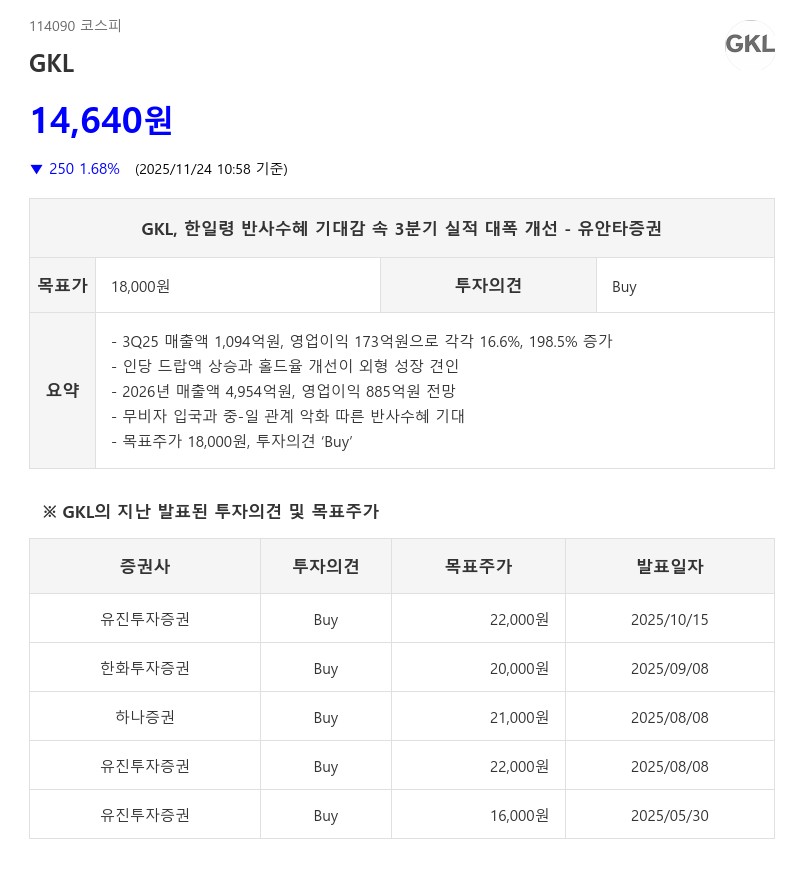

- 3분기 영업익 198% 증가·홀드율 11.2% 상승·중국 방문객 회복 가속

- 유안타증권: 목표주가 18,000원, 투자의견 ‘Buy’

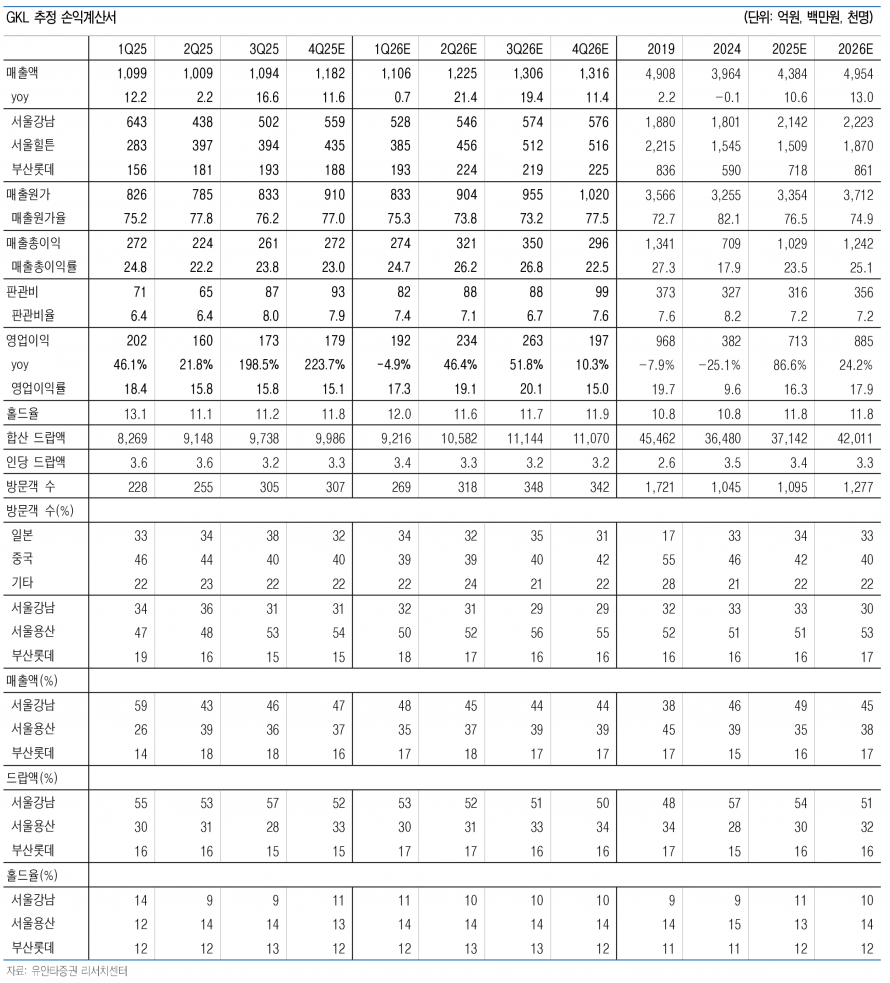

3분기 총 드랍액은 9,738억원으로 전년 동기 대비 6.7% 상승했고, 인당 드랍액은 3.2백만원, 홀드율은 11.2%pt로 0.8%pt 상승했다. 총 방문객 수는 30.5만명으로 0.8% 증가했으며, VIP 방문객 비중은 12.3%, MASS는 87.7%를 차지했다.

지역별로는 서울 강남 매출액이 502억원으로 12.9% 증가했고, 홀드율도 9.1%로 상승했다. 중국 VIP 방문객 수가 3,812명에서 4,814명으로 회복률 67%를 기록한 점이 긍정적이었다. 서울 용산 매출액은 394억원으로 7.2% 증가했으며, 중국과 일본 VIP 방문객 수가 2019년대비 각각 139%, 97% 회복됐다. 부산 매출액은 192억원으로 41.6% 큰 폭으로 개선됐으나 드랍액과 방문객 수 개선은 제한적이었다.

분기별 실적은 2019년 동 분기 대비 총 드랍액 회복률이 87%에 달했으나, 중국 방문객 수 회복률은 56% 수준에 머물렀다. 2025년 예상 평균 회복률은 49%로 보수적이다. 2024년 9월 30일부터 시행된 중국 단체 관광객 무비자 입국 조치와 최근 중-일 관계 악화에 따른 반사수혜가 기존 기대치를 상회하는 회복세를 견인할 것으로 기대된다.

2026년 연결 기준 예상 매출액은 4,954억원으로 전년 대비 13.0% 증가하고, 영업이익은 885억원으로 24.2% 개선될 전망이다. 홀드율은 2025년 분기 평균 11.8% 수준이며, 인당 드랍액은 3.3백만원, 연간 총 방문객 수는 128만명으로 2019년 대비 74% 회복, 중국 회복률은 55% 수준으로 추정된다.

유안타증권은 GKL에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 기존 17,000원에서 18,000원으로 상향 조정했다. 이는 2026년 예상 주당순이익에 14~16년 평균 멀티플 15.4배를 적용한 결과다. 내년 실적 추정치 상향에 따른 조치다.

한편, GKL은 서울 강남, 서울 용산, 부산 롯데 등 주요 지점에서 매출과 방문객 수가 점진적으로 회복 중이며, 특히 VIP 고객 비중 확대와 홀드율 상승이 수익성 개선에 기여하고 있다. 무비자 입국과 한일령 반사수혜 기대감은 향후 실적 성장의 주요 모멘텀으로 작용할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com