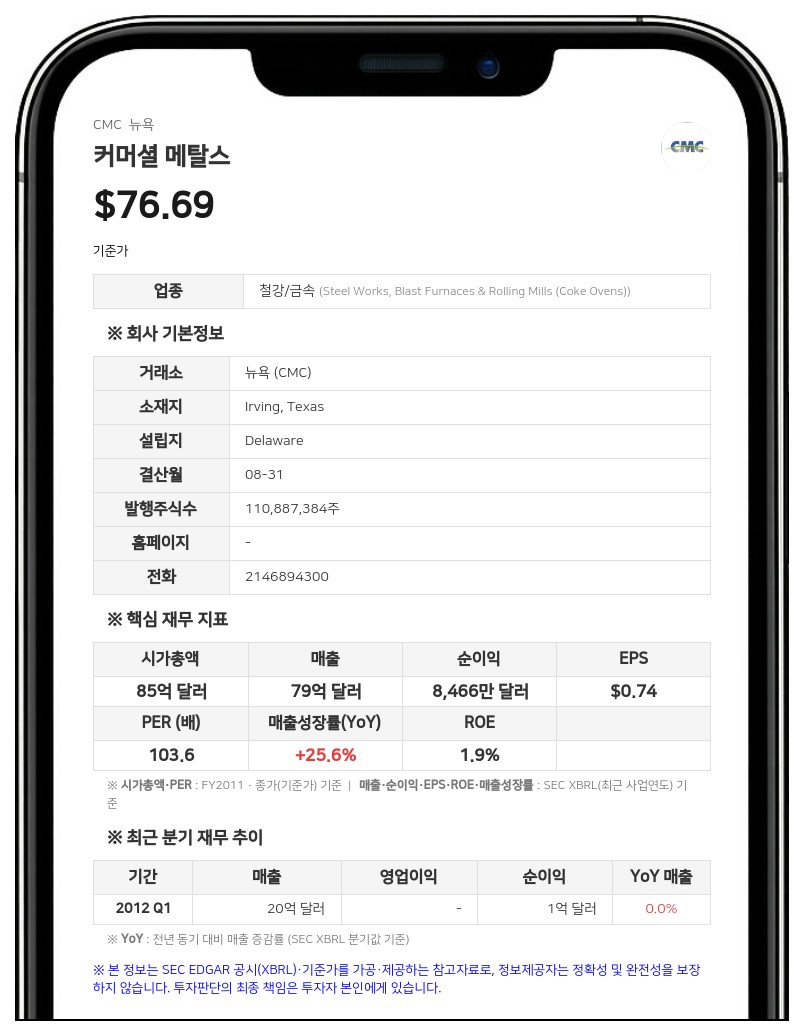

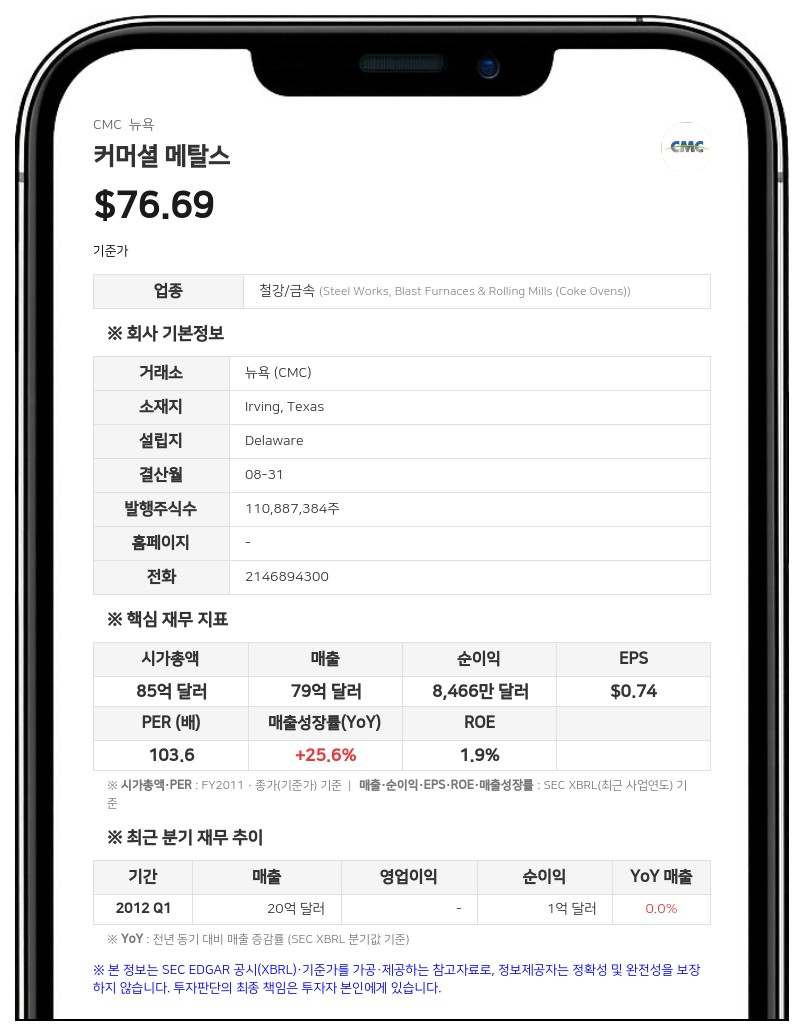

매출 24억 8324만 달러로 22.9% 증가… 프리캐스트 인수 및 북미·유럽 시장 호조 영향

세부 실적 지표를 보면, 희석 주당순이익(EPS)은 1.55달러로 전년 동기(0.73달러) 대비 112.3% 증가했다. 일회성 요인을 제외한 조정 순이익은 1억 9302만 5000달러로 전년 동기 7961만 8000달러 대비 142.4% 늘었으며, 조정 희석 주당순이익은 1.73달러를 기록했다. 핵심 수익성 지표인 조정 EBITDA(Core EBITDA)는 전년 동기 대비 78.6% 증가한 3억 5359만 6000달러를 기록했으며, 조정 EBITDA 마진은 14.2%로 전년 동기 대비 440bp(1bp=0.01%포인트) 상승했다.

사업 부문별로는 북미 철강 그룹(North America Steel Group)의 조정 EBITDA가 2억 5348만 7000달러로 전년 동기 대비 41% 증가했다. 철강 제품의 톤당 평균 판매 가격이 130달러 상승한 989달러를 기록한 반면, 스크랩 비용은 톤당 19달러 상승에 그쳐 마진이 확대됐다. 건설 솔루션 그룹(Construction Solutions Group) 매출은 전년 동기 대비 두 배 수준인 3억 9457만 4000달러를 기록했으며, 조정 EBITDA는 138.1% 증가한 9741만 1000달러였다. 최근 인수한 프리캐스트 사업이 매출 1억 7570만 달러, 조정 EBITDA 5290만 달러를 기여하며 성장을 견인했다. 유럽 철강 그룹(Europe Steel Group) 역시 2040만 달러 규모의 이산화탄소(CO2) 크레딧 수취와 시장 여건 개선에 힘입어 3466만 5000달러의 조정 EBITDA를 기록해 전년 동기(359만 3000달러) 대비 실적이 크게 개선됐다.

재무 상태도 강화됐다. 2026년 5월 31일 기준 커머셜 메탈스의 현금 및 현금성 자산(제한된 현금 포함)은 5억 6321만 7000달러이며, 가용 유동성은 약 18억 달러에 달한다. 인수 효과를 조정한 순레버리지는 2.1배를 기록했다. 주주 환원 정책도 지속되어, 이번 분기 중 1890만 달러 규모의 자사주 28만 3335주를 매입했다. 또한 이사회는 주당 0.20달러의 분기 배당금을 선언했으며, 이는 오는 7월 15일에 지급될 예정이다.

회사는 2026 회계연도 4분기 전망에 대해 견조한 국내 수요와 강력한 수주 잔고를 바탕으로 조정 EBITDA가 전분기 대비 증가할 것으로 예상했다. 특히 북미 철강 그룹은 3분기에 발생했던 2000만 달러 규모의 공장 정비 중단 영향이 사라지고 출하량 성장과 마진 확대가 더해져 실적이 강화될 것으로 보았다. 건설 솔루션 그룹은 프리캐스트 인수 효과 등으로 10%대 중반의 조정 EBITDA 성장을 기록할 것으로 전망했다.

커머셜 메탈스는 1915년에 설립되어 미국 텍사스주 어빙에 본사를 둔 포춘 500대 기업이다. 현대 인프라 및 빌딩 프로젝트의 기초 단계를 지원하는 초기 단계 건설 솔루션 제공업체로, 미국 최대의 철근 제조업체 중 하나이자 지반 토양 안정화 솔루션 및 콘크리트 파이프, 프리캐스트 제품 등을 생산 및 공급하고 있다.

#커머셜 메탈스 #CMC #실적발표 #철강 #건설솔루션

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com