대출 성장과 자산 건전성 개선에 힘입어 견조한 실적 달성

2분기 총 매출은 19억 700만 달러로 전년 동기(19억 500만 달러)와 비교해 거의 변동이 없었으나, 조정 총 매출은 전년 동기 대비 2% 증가한 19억 4700만 달러를 기록했다. 이 중 순이자이익은 12억 7700만 달러로 전분기(12억 4800만 달러) 대비 2.3%, 전년 동기(12억 5900만 달러) 대비 1.4% 증가했다. 이는 평균 대출 성장과 고정금리 자산의 회전, 영업일수 하루 증가, 그리고 예금 비용의 신중한 관리에 따른 결과다. 세금 효과를 반영한 순이자마진(NIM)은 3.66%로 전분기 대비 1bp 하락했으나 전년 동기 대비로는 1bp 상승했다.

비이자이익은 6억 3000만 달러로 전분기 대비 0.8% 증가했으나 전년 동기 대비로는 2.5% 감소했다. 이번 분기에는 4000만 달러의 증권 포트폴리오 재조정 손실이 반영됐다. 반면 자산관리(Wealth Management) 부문 수입은 전분기 대비 6.4% 증가한 1억 5000만 달러를 기록하며 사상 최고치를 경신했다. 카드 및 ATM 수수료도 계절적 거래량 증가에 힘입어 전분기 대비 7.7% 증가한 1억 2600만 달러를 나타냈다.

2분기 비이자비용은 11억 2100만 달러로 전분기(10억 6800만 달러) 대비 5.0%, 전년 동기(10억 7300만 달러) 대비 4.5% 증가했다. 급여 및 복리후생 비용이 6억 9700만 달러로 전분기 대비 5.8% 늘어난 것이 주요 원인이다. 이는 보충 직원 복지 부채에 대한 시장 가치 조정 증가와 매출 연계 인센티브 상승, 임금 인상 효과 등이 반영된 영향이다. 2분기 효율성 비율은 58.3%, 조정 효율성 비율은 56.9%를 기록했다.

대출 부문에서는 평균 대출 잔액이 987억 2200만 달러로 전분기 대비 2.4% 증가했다. 특히 상업 및 산업(C&I) 대출이 전분기 대비 3.9% 증가한 515억 400만 달러를 기록하며 성장을 주도했다. 전력·유틸리티, 제조업, 정부·공공 부문, 소매업 등 다양한 업종에서 대출이 늘어났다. 평균 예금 잔액은 1306억 9100만 달러로 전분기 대비 0.4% 증가했다. 개인 예금이 1.3% 증가한 반면, 기업 및 자산관리 예금은 각각 1.5%, 2.4% 감소했다.

자산 건전성 지표도 개선 흐름을 보였다. 연간 환산 순상각률은 0.42%로 전분기(0.54%) 대비 12bp 하락했다. 신용손실충당금(ACL) 잔액은 16억 1300만 달러로, 대출 채권 대비 충당금 비율은 1.63%를 기록해 전분기(1.68%) 대비 낮아졌다. 부실대출(NPL) 대비 충당금 커버리지 비율은 241%로 전분기(238%) 대비 상승했다. 보통주자본비율(CET1)은 10.7%를 유지했으며, 누적기타포괄손익(AOCI)을 포함한 CET1 비율은 9.5%로 전분기(9.4%) 대비 상승했다.

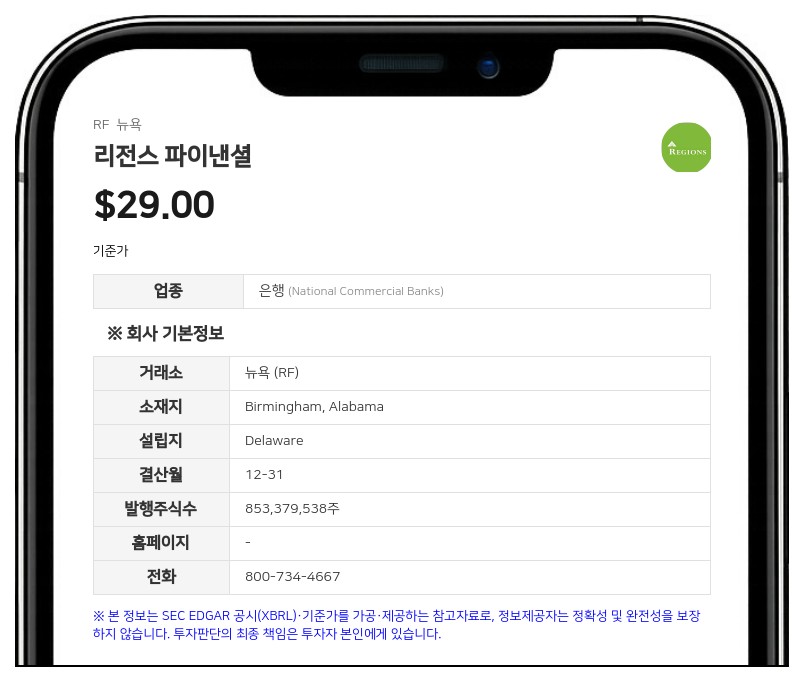

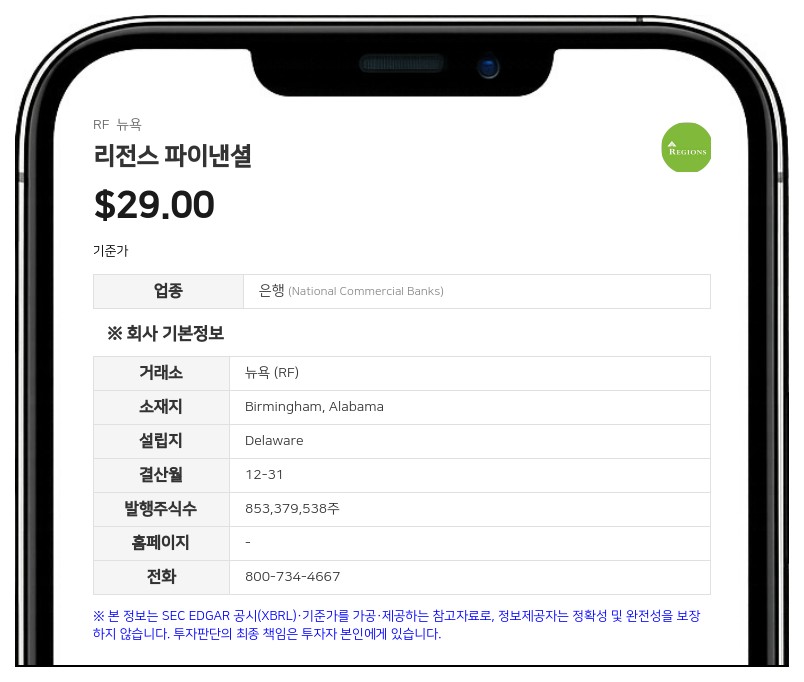

리전스 파이낸셜은 미국 앨라배마주 버밍엄에 본사를 둔 금융 지주회사로, 자회사인 리전스 은행(Regions Bank)을 통해 리테일 및 상업 금융, 자산관리, 모기지 등의 서비스를 제공하고 있다. 회사는 자본시장 내 장기적 성장 기회 확보를 위해 2026년 7월 1일 자로 투자은행인 더 프레이저 레이니어 컴퍼니(The Frazer Lanier Company) 인수를 완료했다고 밝혔다.

#리전스파이낸셜 #RF #실적발표 #미국은행주

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com