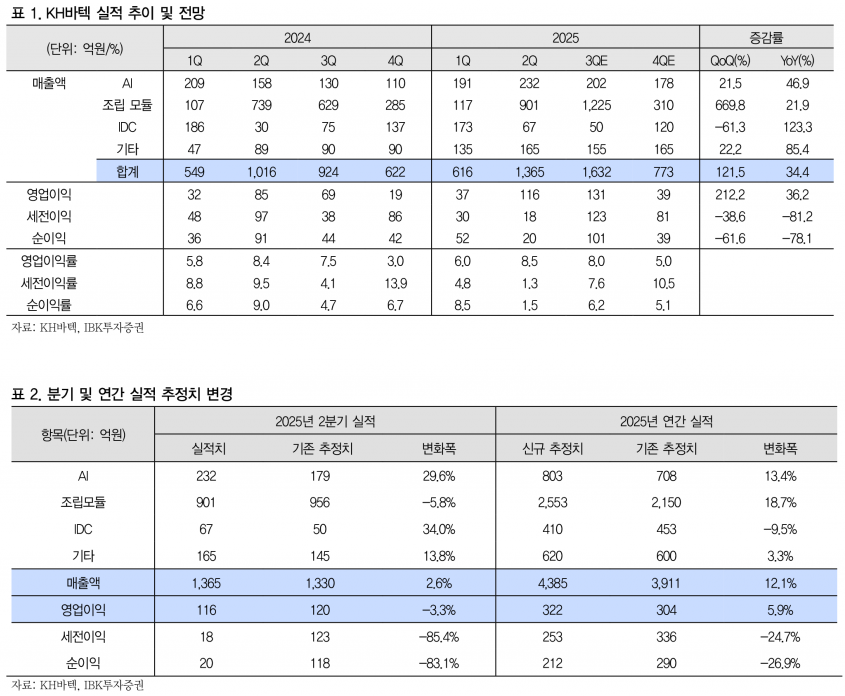

- 2025년 2분기 매출액 1,365억원, 영업이익 116억원으로 예상 수준

- 3분기 매출액 19.5% 증가한 1,632억원 전망, 조립 모듈 매출 예상보다 증가

- Galaxy Foldable 비중 확대 및 신규 힌지 적용으로 실적 개선 기대

- Hinge, IDC, 전장 부품 매출 증가로 안정적 성장 궤도 진입 전망

- 목표주가 20,000원, 투자의견 ‘매수’ 유지

2025년 3분기에는 매출액이 2분기 대비 19.5% 증가한 1,632억원으로 상향 조정됐다. 이는 조립 모듈 매출이 예상보다 크게 증가한 데 따른 것으로, 국내 고객의 신제품에 대한 반응이 예상보다 좋아진 영향이다. 3분기 영업이익률은 2분기 대비 소폭 하락한 8%로 전망된다.

Galaxy Z Fold7 출시로 KH바텍의 실적 개선 기대감이 커지고 있다. 2024년에는 Flip 모델이 전체 Galaxy Foldable의 약 60%를 차지했으나, 2025년에는 Fold 모델 비중이 절반 수준으로 높아질 것으로 예상된다. 신규 모델에는 기존 3개에서 4개로 힌지 공급량이 증가했으며, 새로운 힌지 적용으로 곡률이 크게 개선되어 Fold 제품의 주름 문제도 크게 완화되었다.

KH바텍은 2025년 폴더블 스마트폰 사양 개선에 따른 ASP 상승으로 물량 부진에 따른 실적 감소 리스크가 크게 낮아졌다고 판단한다. 또한 Hinge, IDC, 전장 부품 매출 증가로 안정적인 성장 궤도에 진입할 것으로 기대하고 있다. 신규 Hinge 거래선 확보 가능성도 열려 있으며, 전장 부품 부문은 플랫폼 비즈니스로서 꾸준한 성장이 가능해 새로운 성장 동력으로 평가받고 있다.

현재 KH바텍의 주가는 PBR 0.8배 수준으로 저평가되어 있다고 IBK투자증권은 분석했다. 이에 따라 목표주가는 20,000원을 유지하며, 투자의견은 ‘매수’를 제시했다. 12개월 예상 BPS 12,409원에 1.61배를 적용한 결과로, 장기 성장 전망이 유효하며 성장 동력 확보 시 밸류에이션과 이익 개선이 동반될 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com