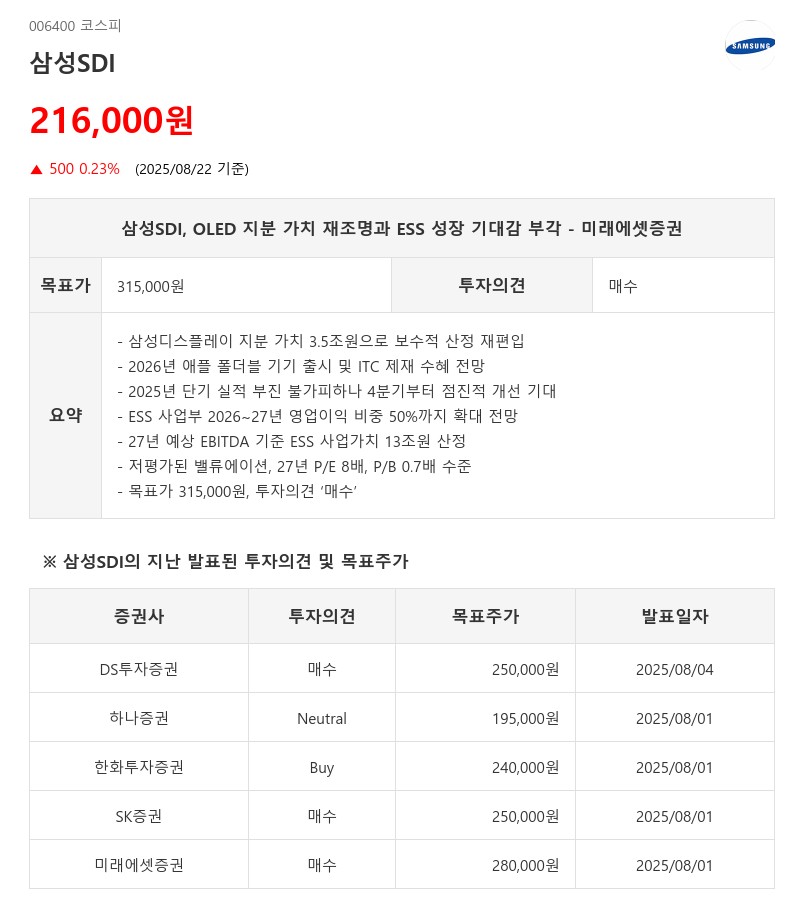

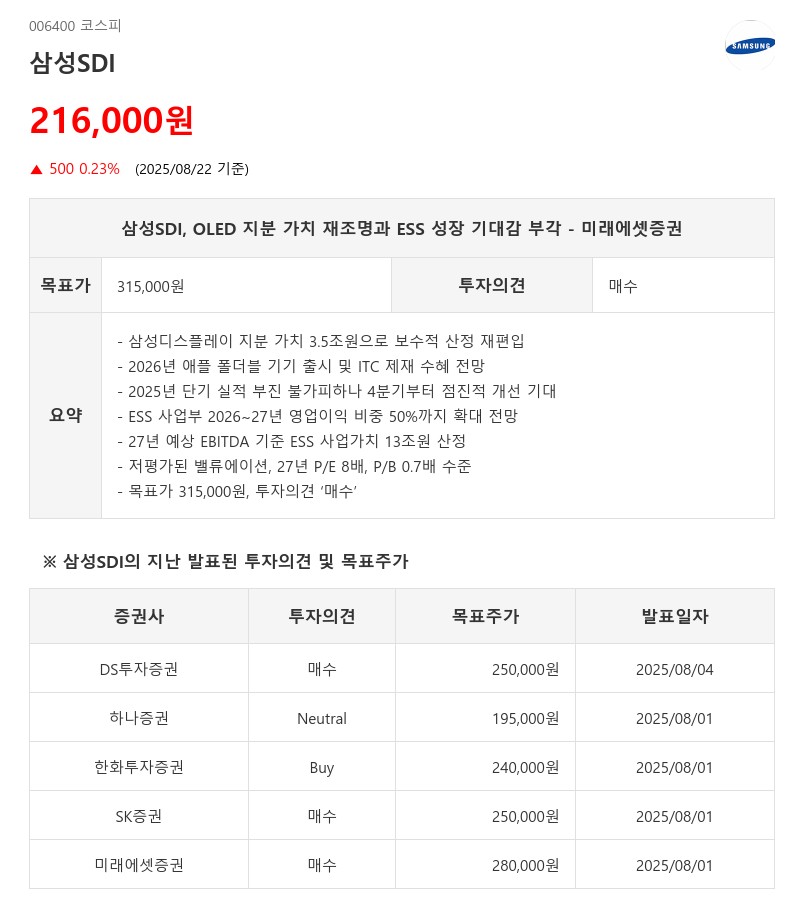

- 삼성디스플레이 지분 가치 3.5조원으로 보수적 산정 재편입

- 2026년 애플 폴더블 기기 출시 및 ITC 제재 수혜 전망

- 2025년 단기 실적 부진 불가피하나 4분기부터 점진적 개선 기대

- ESS 사업부 2026~27년 영업이익 비중 50%까지 확대 전망

- 27년 예상 EBITDA 기준 ESS 사업가치 13조원 산정

- 저평가된 밸류에이션, 27년 P/E 8배, P/B 0.7배 수준

- 목표가 315,000원, 투자의견 ‘매수’

이 지분 가치는 삼성디스플레이 장부가격 65조원에 LG디스플레이의 Target P/B 0.7배를 적용하고 삼성SDI 보유 지분율 15.2%에 50% 할인율을 적용해 보수적으로 3.5조원으로 산정했다.

삼성디스플레이 지분 가치 재조명이 필요한 이유로는 2026년 애플의 폴더블 기기 출시와 초기 물량을 삼성디스플레이가 독점 공급하는 점, 그리고 ITC 제재에 따른 북미 등 일부 레거시 물량 수혜가 예상되기 때문이다.

감가상각이 대부분 종료된 OLED 라인의 가동률 상승으로 안정적인 실적 성장도 기대된다. 이에 따라 2026년부터 삼성SDI가 보유한 삼성디스플레이 지분 가치 및 지분법 이익 증가가 본격적으로 반영될 전망이다.

단기적으로는 EV 부진 지속에 따라 2025년 3분기 매출액 3.15조원, 영업적자 4,000억원이 예상되어 실적 부진이 불가피하다. 다만 이러한 단기 실적 우려는 이미 주가에 반영된 상태로, 4분기부터 점진적인 실적 개선과 2026년부터 북미 ESS 사업부의 실적 성장에 주목할 필요가 있다.

ESS 사업부는 2026년과 2027년에 전사 영업이익의 50%까지 비중이 확대될 것으로 전망되며, ESS 부문 가치는 13조원으로 산정되었다. 2027년 예상 EBITDA에 Target EV/EBITDA 15배를 적용한 결과다. 또한 북미 ESS 부문에서 국내 경쟁사와 유의미한 고객사 확보가 추가될 경우 중장기 사업가치 상향도 가능할 것으로 보인다.

현재 삼성SDI의 밸류에이션은 단기 실적 부진을 반영한 수준으로, 2027년 기준 P/E는 8배, P/B는 0.7배로 2014~2016년 극단적 적자 구간 하단 수준에 머물러 있다. 미래에셋증권은 이러한 저평가된 밸류에이션과 OLED 지분 가치 재조명, ESS 사업 성장 기대를 바탕으로 삼성SDI에 대해 목표주가 315,000원과 투자의견 ‘매수’를 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com