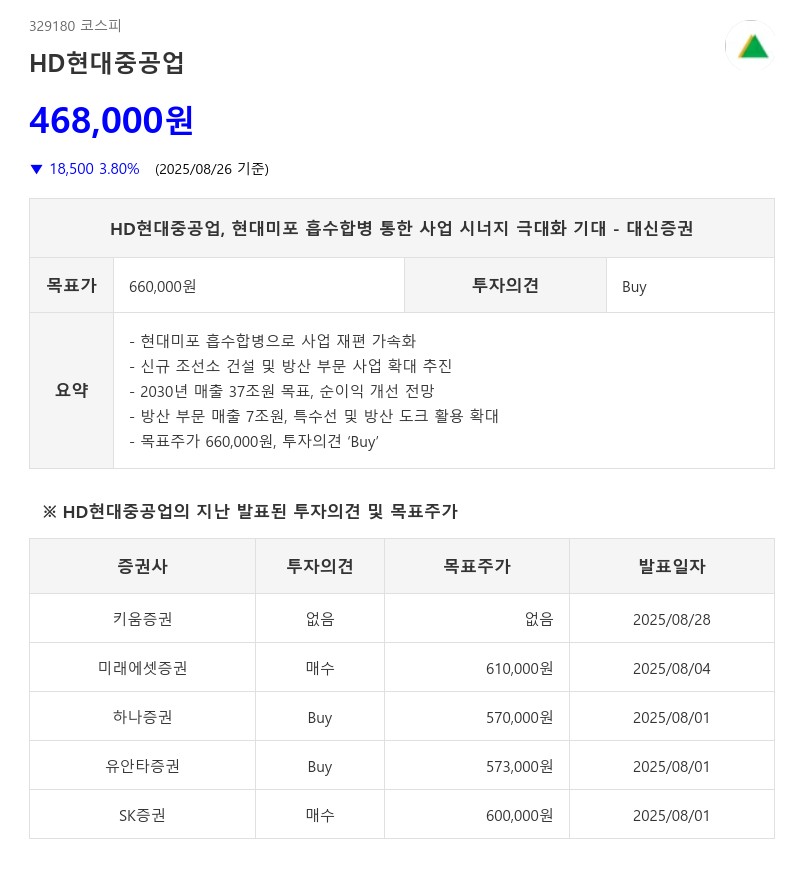

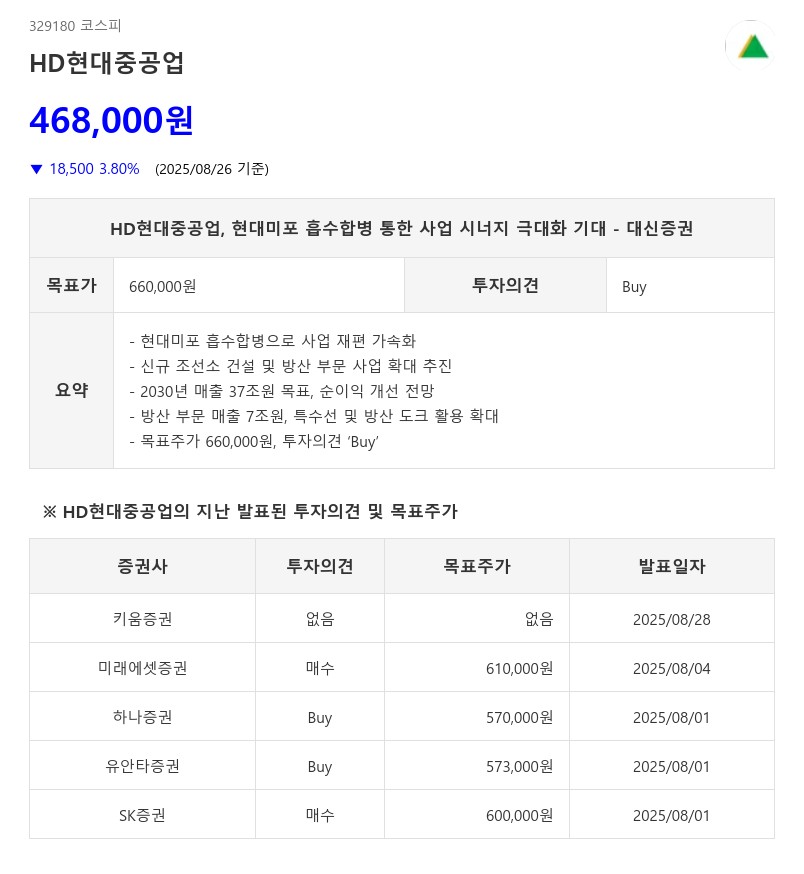

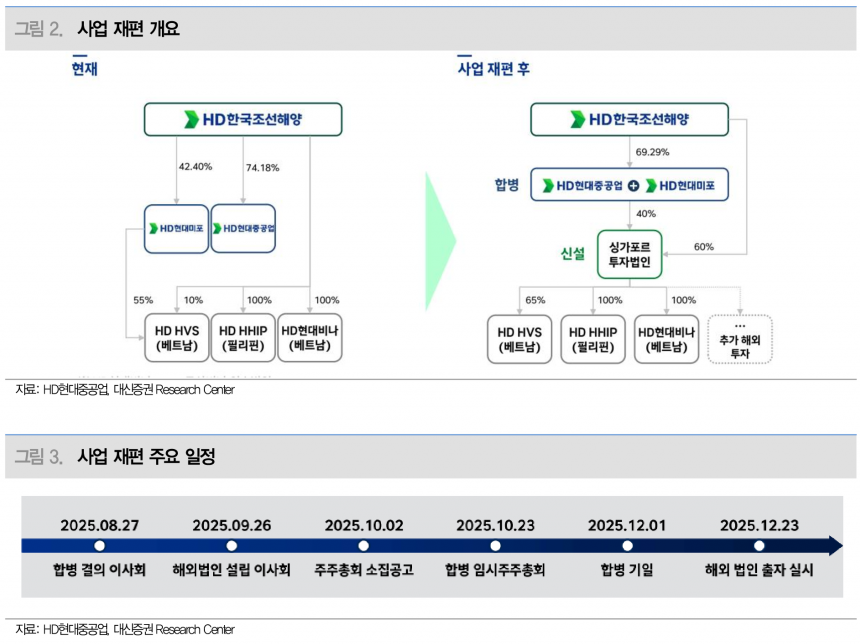

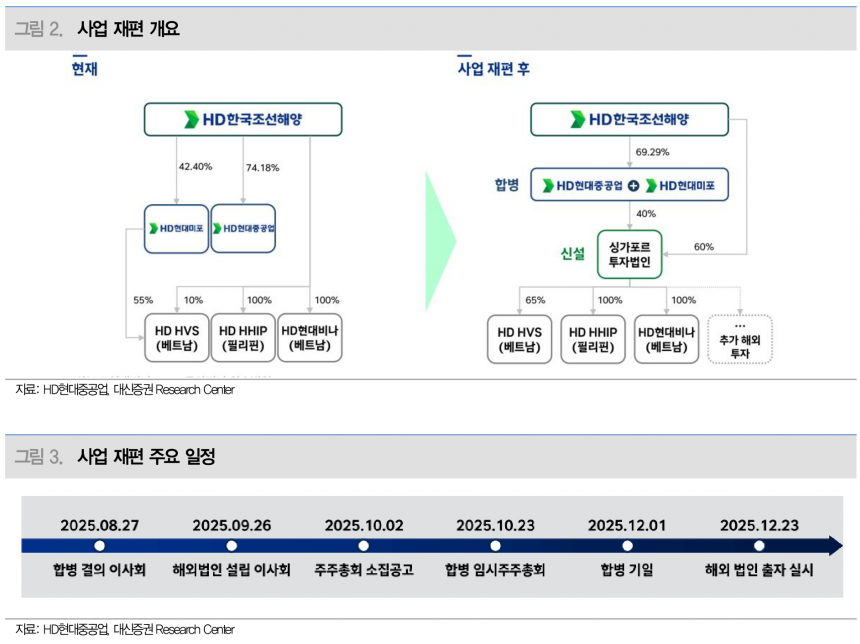

- 현대미포 흡수합병으로 사업 재편 가속화

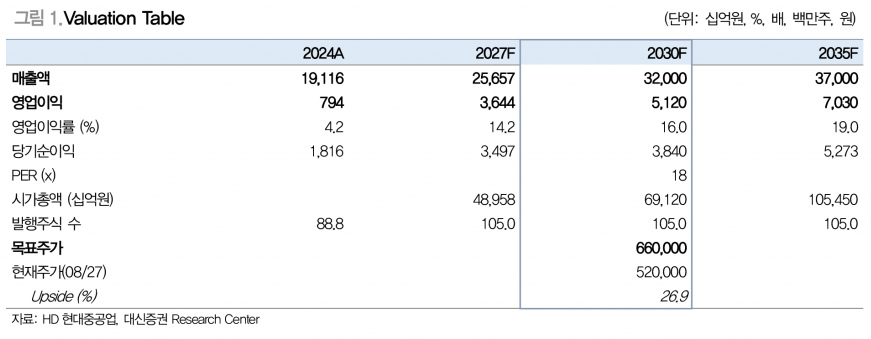

- 신규 조선소 건설 및 방산 부문 사업 확대 추진

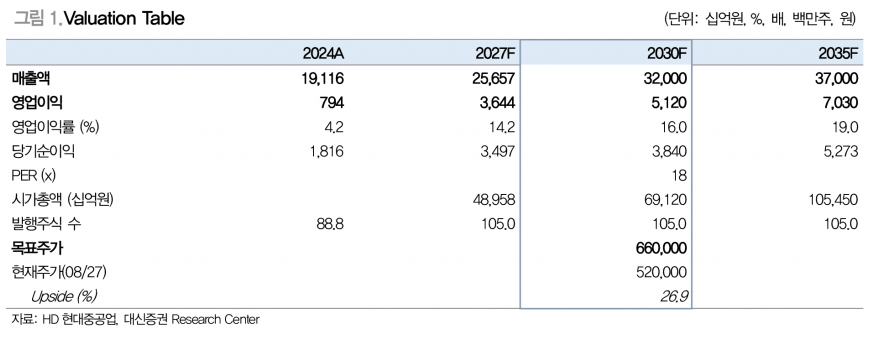

- 2030년 매출 37조원 목표, 순이익 개선 전망

- 방산 부문 매출 7조원, 특수선 및 방산 도크 활용 확대

- 목표주가 660,000원, 투자의견 ‘Buy’

대신증권은 이번 사업 재편 후 HD현대중공업이 2030년까지 매출 37조원을 달성할 것으로 전망했다. 합병에 따른 R&D 비용 절감, 상호보완 효과, 금융비용 절감, 생산 및 공급망 시너지 등이 순이익 개선에 긍정적으로 작용할 것으로 분석했다. 또한, 합병으로 인한 사업 시너지와 규모의 경제 효과를 반영해 PE 18배를 적용했다.

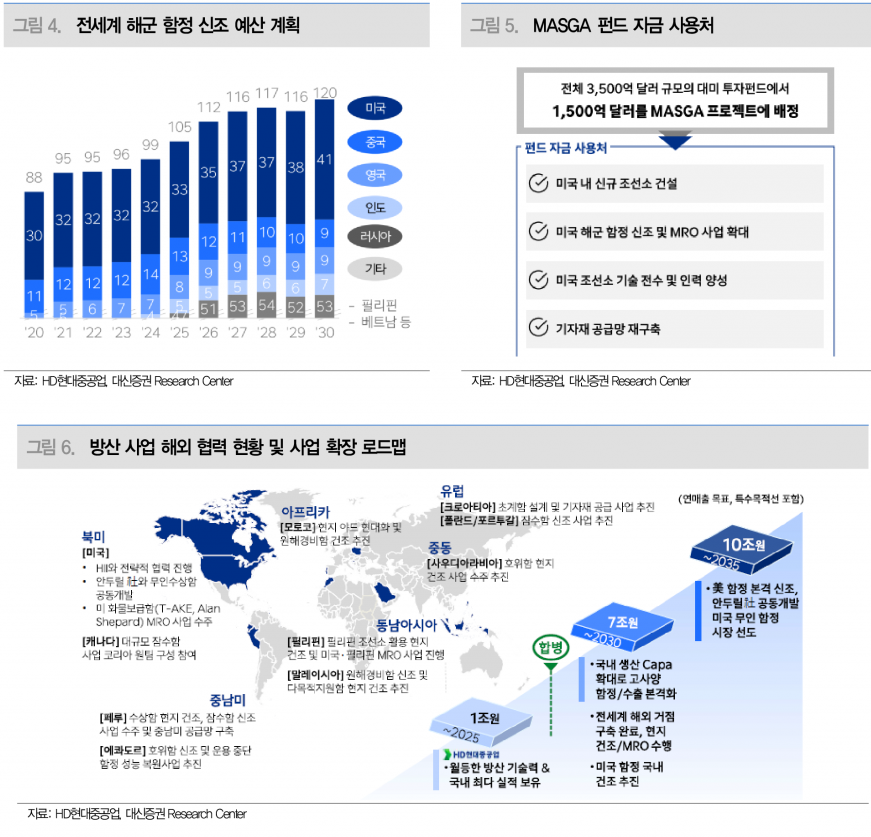

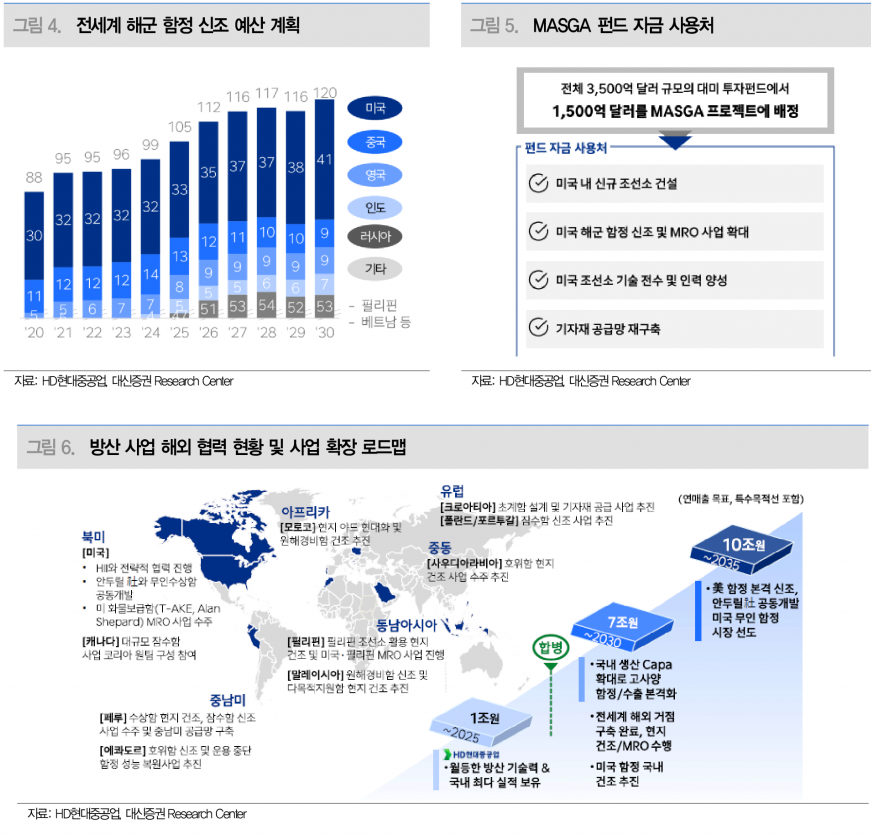

방산 부문에서는 국내외 군함 신조 및 해외 MRO 수요 대응을 위한 전략적 사업 개편이 진행 중이다. 미국과의 조선업 협력 프로젝트인 MASGA를 통해 1,500억 달러 규모의 자금이 신규 조선소 건설, 미해군 함정 신조 및 MRO 사업 확대, 기술 전수 및 인력 양성, 기자재 공급망 재구축 등에 투입될 예정이다.

미국 내에서는 전략상선단, 안보상선단, 동원예비선단 등 다양한 선대 수요가 가시화되고 있다.

HD현대중공업은 2030년 방위사업 매출을 7조원으로 설정했다. 매출액 추산은 현대중공업의 4,5번 도크 오픈 주기를 고려해 미포의 4개 도크 중 2개를 특수선 및 방산 도크로 재활용할 계획이다.

방산 도크 전환에도 조선 부문 매출은 유지되며, 쇄빙선 등 특수목적선 건조 확대도 기대된다. 미포의 실제 건조 캐파는 연 70척으로, 최근 45척을 건조 중인 점을 감안하면 확장 여력이 충분하다.

대신증권은 HD현대중공업에 대해 목표주가 660,000원과 함께 투자의견 ‘Buy’를 유지하며, 향후 사업 재편과 방산 부문 확장을 통한 성장 모멘텀에 주목했다.

주지숙 데이터투자 기자 pr@datatooza.com