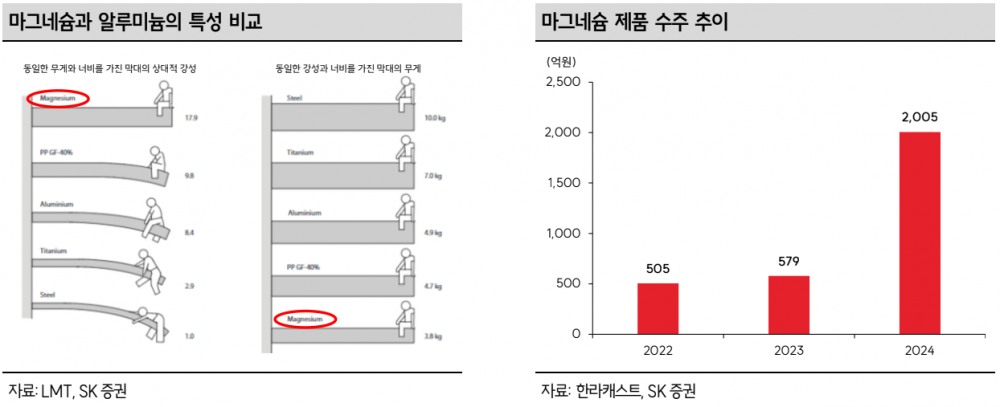

- 다이캐스팅 공법 기술력 독보적

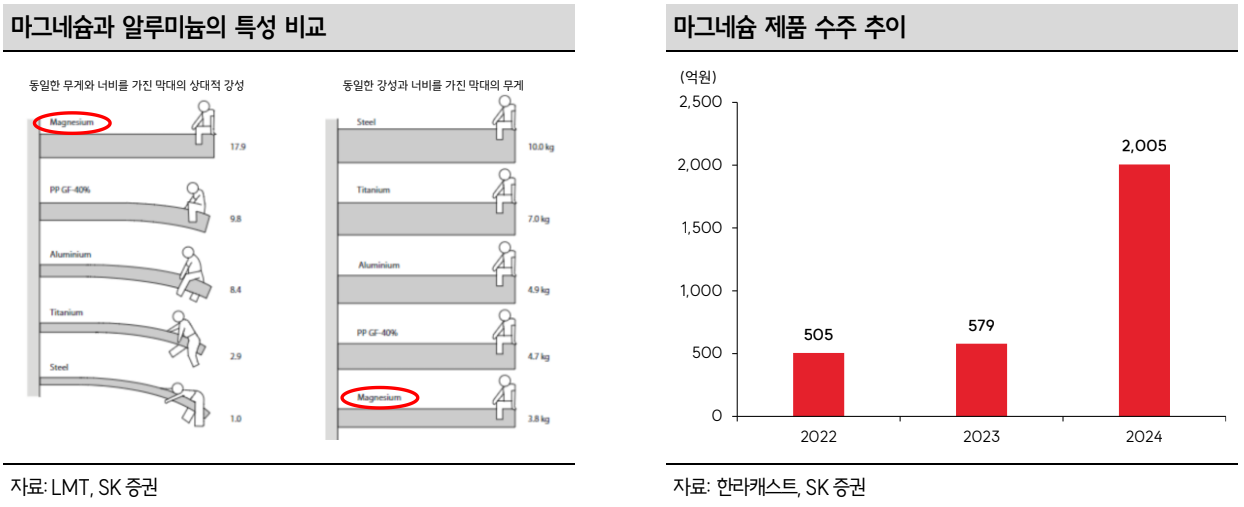

- 2024년 신규 수주 3,947억, 1H25 신규 수주 3,523억 기록

- 탄탄한 수주잔고 기반 실적 성장 기대

- IPO 공모자금 CAPA 확대 및 체급 성장 마중물 역할

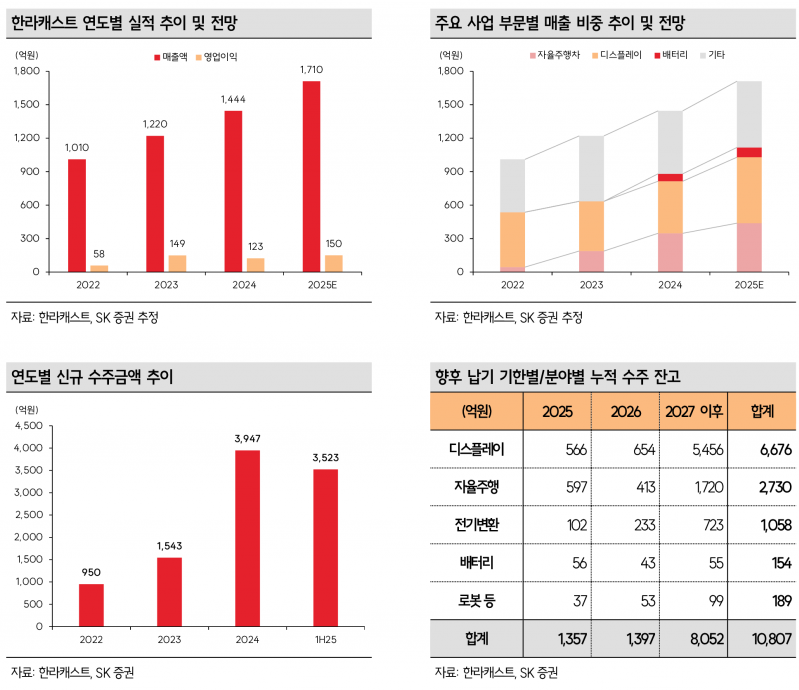

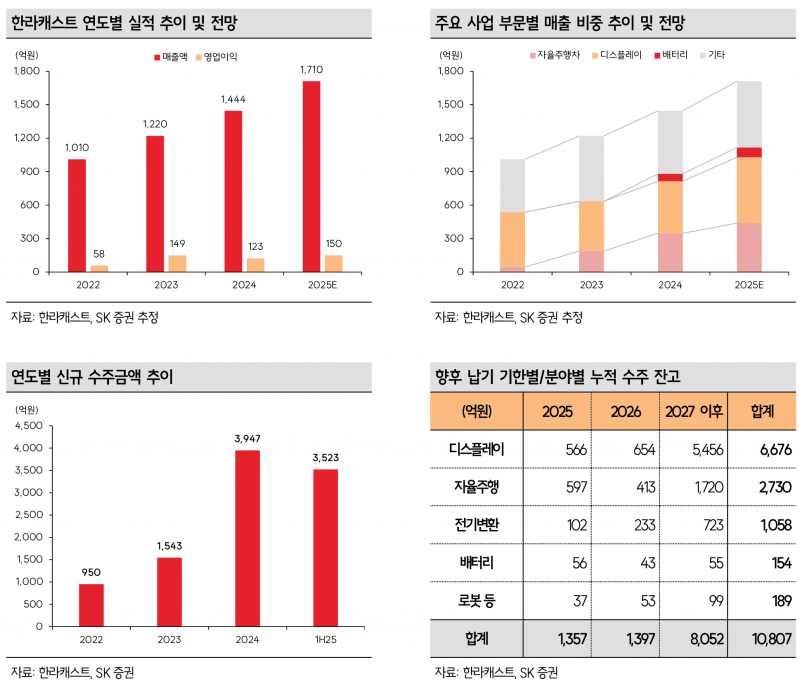

2024년 한라캐스트는 매출액 1,444억 원, 영업이익 123억 원을 기록할 것으로 전망된다. 2023년 매출액 1,220억, 영업이익 149억 대비 매출은 성장세를 이어가고 있으며, 신규 수주도 크게 증가했다. 2024년 신규 수주금액은 3,947억 원에 달하며, 2025년 상반기에도 3,523억 원의 신규 수주를 기록했지만, 내년에는 올해를 넘어서는 수준의 신규수주도 가능해 보인다.

과거 스마트폰 메탈 부품에서 시작된 고객사와의 인연이 미래차 자율주행 및 디스플레이 전장 부품 수요 확대로 이어지고 있으며, 최근에는 해외 주요 기업들과 미래차, 휴머노이드 로봇, 배터리 등 신규 분야에서 협업 논의가 활발하다. 이러한 탄탄한 수주잔고는 안정적인 실적 성장의 초석이 될 전망이다.

한라캐스트는 지난 8월 20일 공모가 5,800원으로 신규 상장했으나, 단기적으로는 기존 전문 투자자 비중과 보호예수 해제 물량 영향으로 주가 약세가 불가피했다.

그러나 글로벌 공급망 재편 과정에서 찾아보기 힘든 다이캐스팅 경험과 기술력, 탄탄한 수주잔고, 글로벌 기업들의 러브콜 등은 중장기 성장 모멘텀으로 작용할 것으로 보인다. IPO를 통해 확보한 공모자금은 생산능력(CAPA) 확대와 체급 성장의 마중물 역할을 할 전망이다.

SK증권은 한라캐스트가 미래차와 로봇 등 첨단 산업 분야에서 지속적인 수주 증가와 기술 경쟁력을 바탕으로 성장해 나갈 것으로 평가하며, 단기 수급 이슈로 인한 조정은 저가 매수 기회로 판단하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com