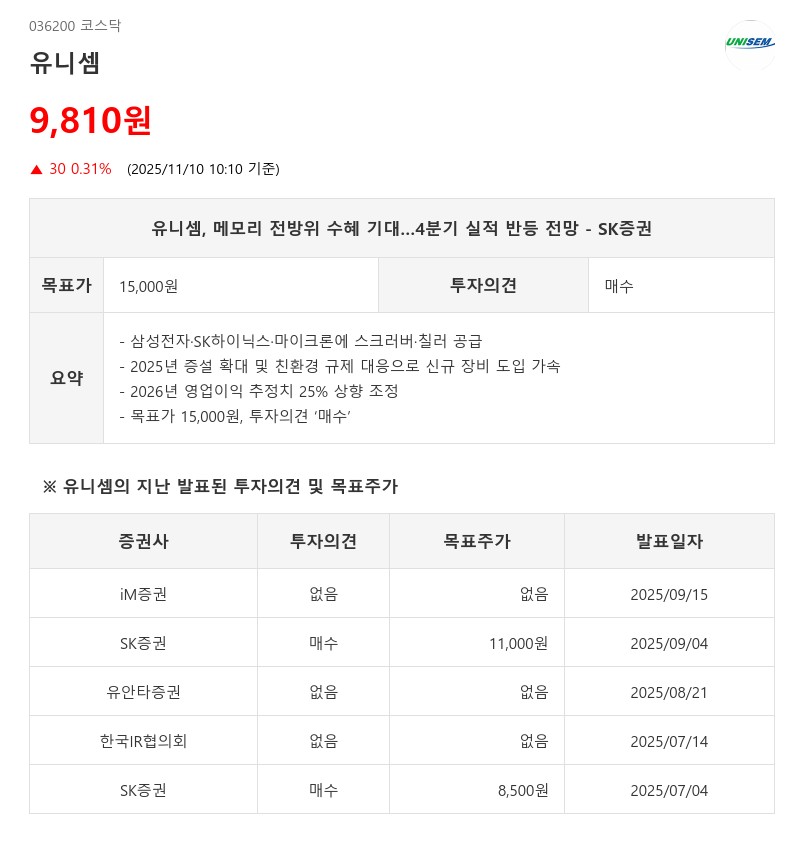

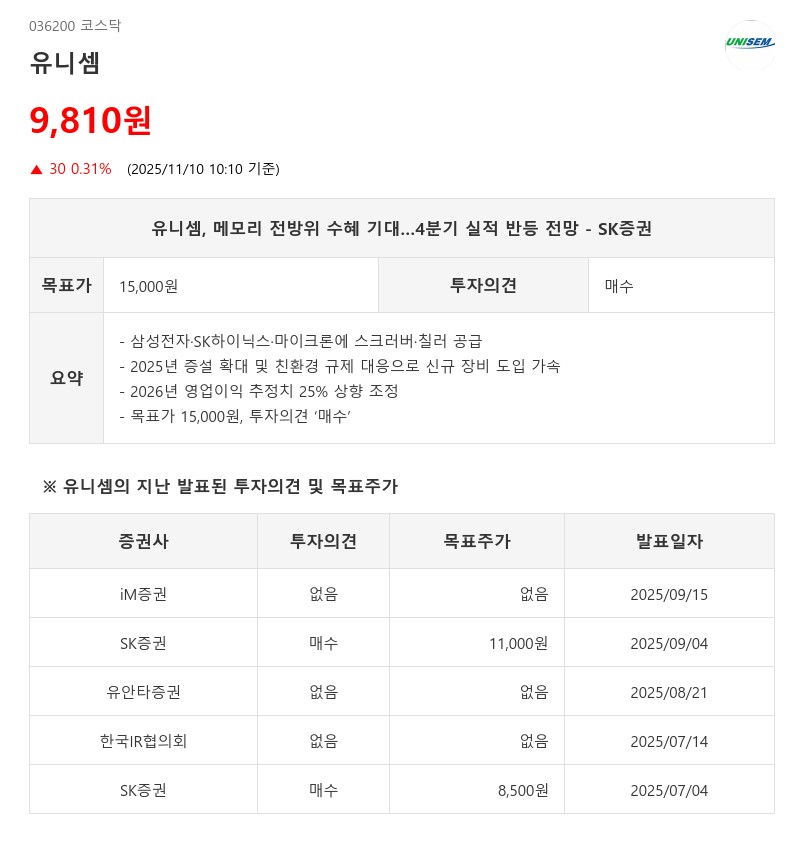

- 4분기 실적 반등·삼성·SK 증설 수혜·2026년 영업익 450억 전망

- SK증권: 목표가 15,000원, 투자의견 ‘매수’

동사는 삼성전자, SK하이닉스뿐만 아니라 마이크론에도 스크러버와 칠러를 공급하며 메모리 산업 전방위적인 수혜가 가능한 업체 중 하나다. 특히 삼성전자와 SK하이닉스의 DRAM 신규 투자가 이미 시작되었으며, 내년 증설 규모는 각각 110K, 100K에 달할 것으로 전망된다. 또한 공간 재배치와 노후 팹 전환을 통한 공간 효율화 작업으로 추가 증설 가능성도 존재한다.

친환경 규제가 강화됨에 따라 스크러버와 칠러 등 부대 장비의 미국향 제조 팹 신규 도입도 내년부터 본격화될 예정이다. 이에 따라 SK증권은 국내 주요 고객사의 내년 증설 강도를 반영해 2026년 영업이익 추정치를 25% 상향 조정했다.

2025년 연간 매출액은 2,730억 원, 영업이익은 160억 원으로 예상되며, 2026년에는 매출액 3,470억 원, 영업이익 450억 원으로 큰 폭의 성장이 기대된다. 4분기 실적 반등과 함께 2026년까지 수익성 개선이 이어질 전망이다.

SK증권은 “유니셈은 메모리 산업 내 필수 부대 장비 공급자로서 고객사들의 대규모 증설과 친환경 규제 대응에 따른 신규 장비 도입 수혜가 예상된다”며 “중장기적으로 안정적인 성장과 수익성 개선이 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com