- 4분기 영업익 55% 증가·미코세라믹스 시너지

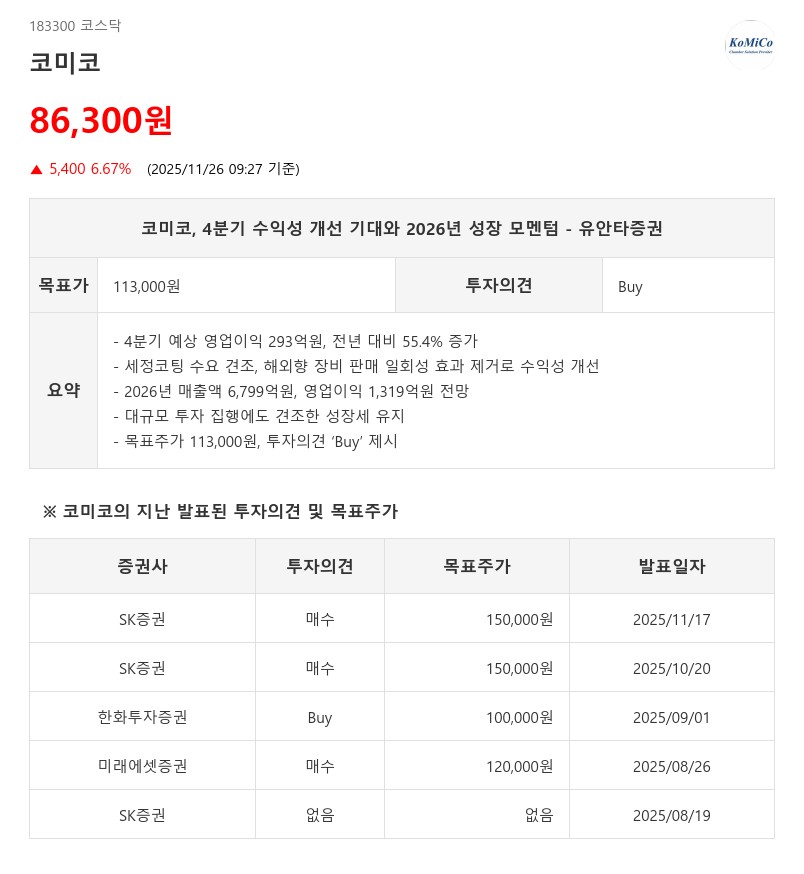

- 유안타증권: 목표주가 113,000원, 투자의견 ‘Buy’ 제시

4분기 수익성 개선은 자회사 미코세라믹스의 연말 재고조정 영향이 있으나, 세정코팅 수요가 견조하게 유지되고, 국내 안성법인의 해외향 장비 판매 일회성 효과가 제거되면서 가능해졌다. 이러한 실적 호조는 3분기 대비 영업이익률이 16.3%에서 19.7%로 상승한 데서 확인된다.

2026년 코미코는 매출액 6,799억원, 영업이익 1,319억원을 기록할 것으로 전망된다. 매출액은 전년 대비 15.6% 증가하며 기존 추정치 대비 2.8% 상향 조정되었으나, 영업이익은 11.3% 하향 조정되었다. 이는 해외법인의 세정 및 코팅 사업과 자회사 미코세라믹스의 견조한 성장세가 이어지는 가운데, 2026년 대규모 설비투자(Capex) 집행으로 감가상각비 증가폭이 커질 것으로 예상되기 때문이다.

그럼에도 불구하고 코미코는 2025년부터 2027년까지 사상 최대 실적 달성이 기대된다. 특히 자회사 미코세라믹스와의 합병 시너지를 통해 세정 및 코팅 사업의 비중 확대와 수익성 확보가 가능하며, 2026년과 2027년 지배순이익 상향 조정 가능성도 열려 있다.

주가는 2024년 10월 고점 대비 약 62% 하락했으나, 10월 이후 미코세라믹스가 안정적인 가동률을 기반으로 견조한 수익성을 유지하고 있어 실적 성장의 가시성이 높아지고 있다. 이에 유안타증권은 코미코에 대해 투자의견 ‘Buy’를 유지하며 목표주가를 기존 100,000원에서 113,000원으로 상향 조정했다.

유안타증권은 코미코가 4분기 수익성 개선과 2026년 대규모 투자에도 견조한 성장세를 이어갈 것으로 기대하며, 자회사 미코세라믹스와의 시너지 효과가 중장기 실적에 긍정적 영향을 미칠 것으로 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com