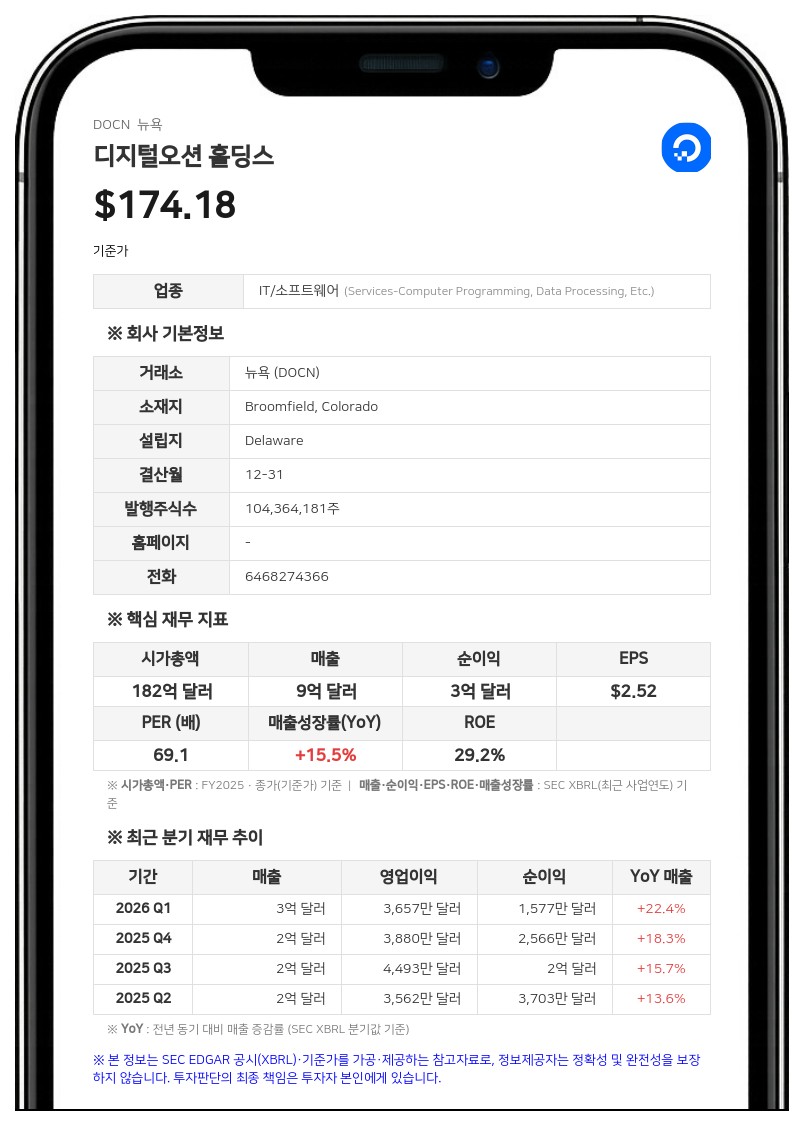

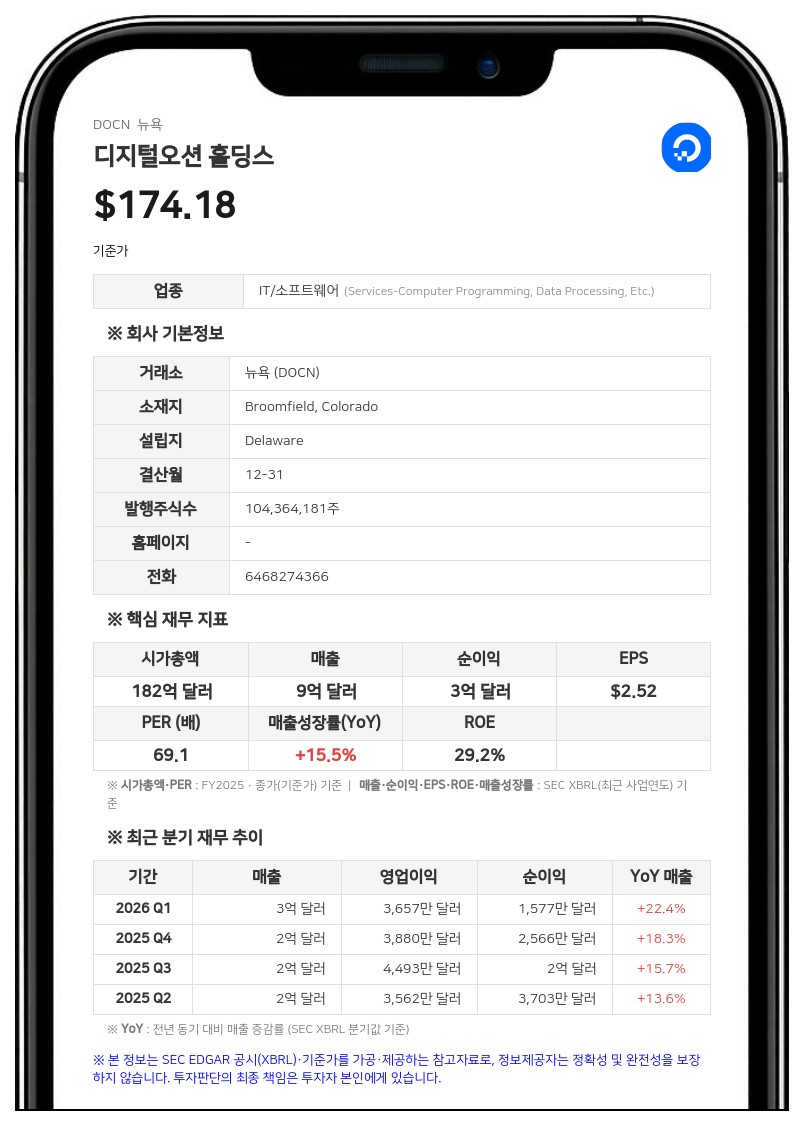

매출 성장률 29%로 가속화 예상…데이터 센터 용량 20MW 추가 확보

디지털오션 홀딩스는 이번 분기에 추론 및 클라우드 제품에 대해 수억 달러 규모의 연간 고객 계약을 복수로 체결하며 강력한 고객 유치 흐름을 이어갔다. 이에 따라 2026년 2분기 RPO는 5억 5000만 달러 이상 증가해 총 8억 달러를 넘어설 것으로 보인다. RPO의 가중평균 수명 역시 기존 1.6년에서 3년 이상으로 늘어날 것으로 예상된다.

재무 실적 측면에서 디지털오션 홀딩스는 2분기 매출 성장률이 약 29%에 달할 것으로 내다봤다. 또한 조정 상각전영업이익(aEBITDA) 마진과 비일반회계기준(Non-GAAP) 주당순이익은 이전에 제시했던 전망치(가이던스)의 최상단이거나 이를 상회할 것으로 전망했다. 이러한 고객 유치 모멘텀은 이전에 제공된 2026년 말 기준 매출 성장률 전망치에도 긍정적인 영향을 미칠 것으로 기대된다.

회사는 인공지능(AI) 네이티브 클라우드 수요 증가에 대응하기 위해 데이터 센터 용량도 대폭 확충했다. 디지털오션 홀딩스는 2027년 말과 2028년 초에 가동될 예정인 20메가와트(MW) 규모의 데이터 센터 용량을 추가로 확보했다. 이로써 회사의 총 약정 데이터 센터 용량은 약 155메가와트(MW)로 늘어나게 된다. 회사는 급증하는 고객 수요를 뒷받침하기 위해 추가적인 용량 확보를 지속적으로 추진하고 있다.

패디 스리니바산(Paddy Srinivasan) 디지털오션 홀딩스 최고경영자(CEO)는 "우리는 세계에서 가장 정교한 AI 고객들을 지속적으로 유치하고 있으며 수요는 계속해서 가속화되고 있다"며 "고객들은 우리의 AI 네이티브 클라우드 플랫폼의 차별성을 인식하고 비즈니스 규모를 확장하는 용이성을 높이 평가하며, 우리가 제공하는 총소유비용(TCO)의 이점을 추구하고 있다"고 밝혔다. 이어 "폐쇄형 및 오픈소스 모델 전반에서 가격과 성능의 균형을 맞추는 인퍼런스 라우터(Inference Router)와 같은 기능을 고객과 직접 협력해 구축함으로써 소프트웨어 우위를 지속적으로 확장하고 베어메탈 GPU 대여 기업들과의 격차를 더욱 벌리고 있다"고 덧붙였다.

디지털오션 홀딩스는 추론 및 에이전트 워크로드에 특화된 AI 네이티브 클라우드 기업이다. 인프라, 핵심 클라우드 서비스, 추론, 데이터, 에이전트를 하나의 통합 스택으로 제공한다. 현재 65만 명 이상의 고객과 수백만 명의 개발자가 디지털오션의 플랫폼을 이용해 AI 및 에이전트 애플리케이션을 구축하고 확장하고 있다.

#디지털오션홀딩스 #DOCN #클라우드 #인공지능

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com