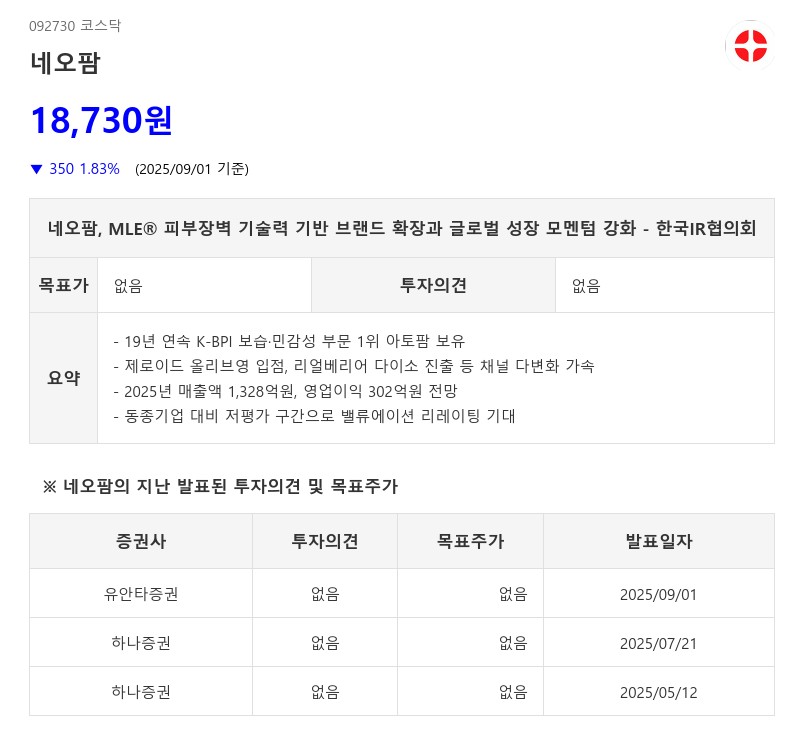

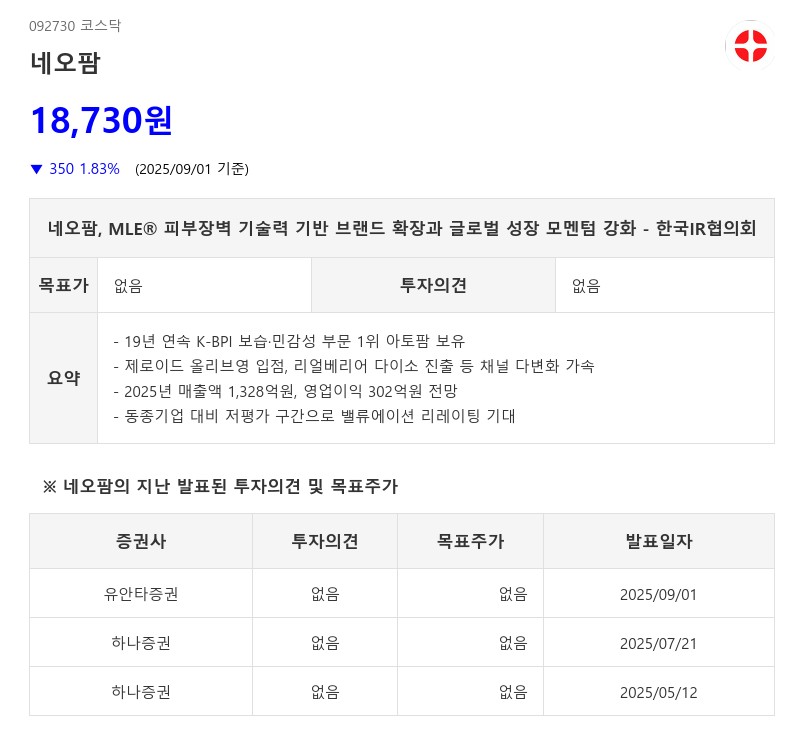

- 19년 연속 K-BPI 보습·민감성 부문 1위 아토팜 보유

- 제로이드 올리브영 입점, 리얼베리어 다이소 진출 등 채널 다변화 가속

- 2025년 매출액 1,328억원, 영업이익 302억원 전망

- 동종기업 대비 저평가 구간으로 밸류에이션 리레이팅 기대

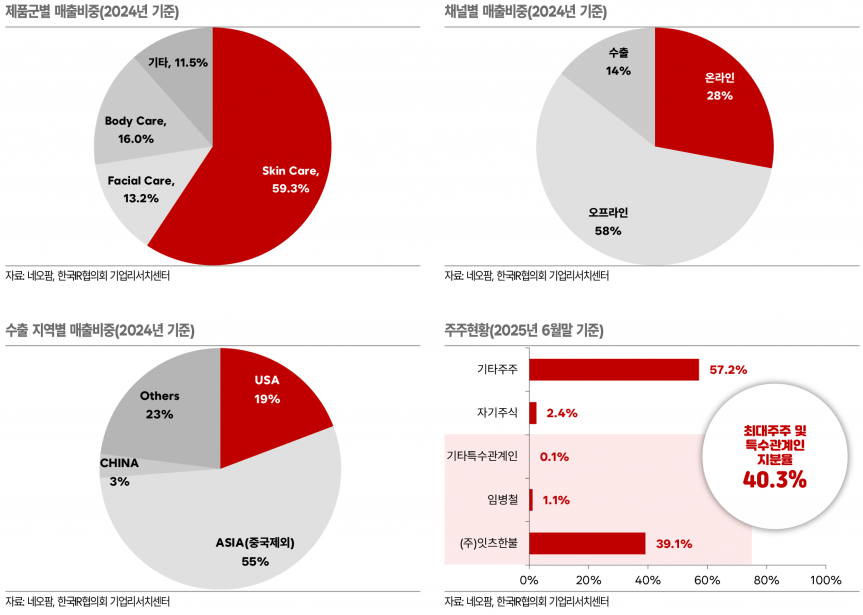

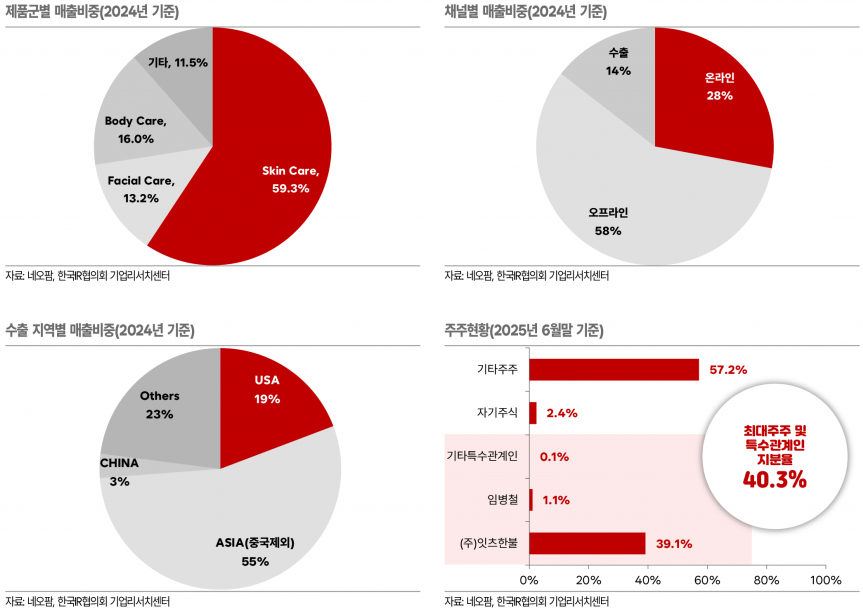

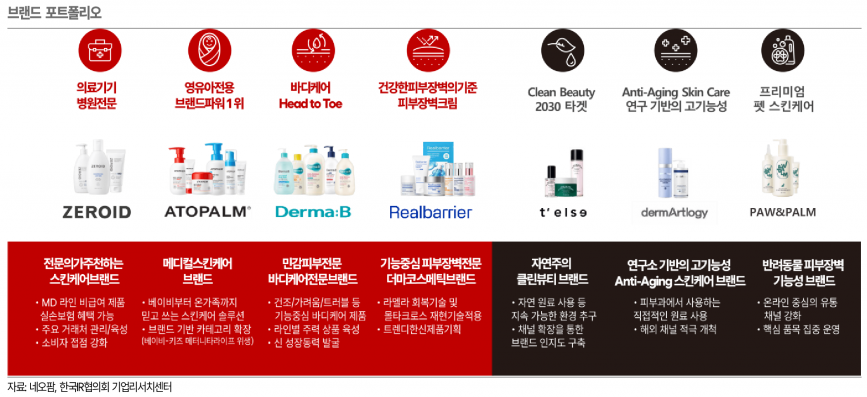

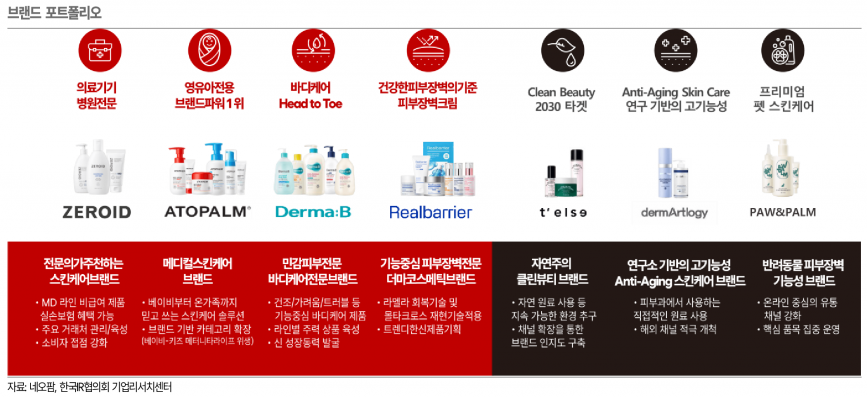

아토팜, 제로이드, 리얼베리어, 더마비 등 스킨케어부터 페이셜케어, 바디케어에 이르는 포괄적 브랜드 포트폴리오를 구축하며, 19년 연속 한국산업의 브랜드파워(K-BPI) 보습·민감성 부문 1위를 기록한 아토팜을 중심으로 안정적인 시장 지위를 유지하고 있다.

최근 네오팜은 병·의원 전용 브랜드 제로이드의 올리브영 입점(2024년 8월)과 2025년 리얼베리어의 다이소 진출 등 유통 채널 다변화를 통해 매출 성장세를 가속화하고 있다. 면세점 채널 확대 또한 아토팜과 리얼베리어 브랜드의 글로벌 확산에 기여하며, 미국과 아시아 지역을 중심으로 수출 매출이 빠르게 증가하고 있다. 2024년 기준 수출 비중은 전체 매출의 약 14% 수준이며, 북미는 연간 10% 이상의 성장률을 기록 중이다.

2024년 연결기준 매출액은 1,190억원으로 전년 대비 22.6% 증가했으며, 영업이익은 247억원으로 소폭 감소했다. 2025년에는 매출액 1,328억원, 영업이익 302억원, 영업이익률 22.7%로 각각 11.6%, 22.3%, 2.0%p 개선될 전망이다. 특히 제로이드의 올리브영 진출 효과와 리얼베리어의 글로벌 온라인 시장 성장, 아토팜의 면세점 및 수출 확대가 실적 개선을 견인할 것으로 예상된다.

동사는 20% 이상의 안정적인 영업이익률과 함께 2024년부터 2026년까지 당기순이익의 40~50%를 현금배당하는 중장기 주주환원 정책을 시행 중이다. 2024년 결산 배당금은 주당 600원으로 시가배당률 4.9% 수준이다. 또한 부채비율 8.8%로 재무 건전성을 유지하며, 연구개발과 마케팅 투자에도 무리가 없는 재무구조를 갖추고 있다.

네오팜은 동종기업 대비 현저히 낮은 PER 11.4배, PBR 1.5배, PSR 2.3배 수준에 머물러 있어 저평가 구간에 있다는 평가다. 경쟁사 대비 상대적으로 낮은 외형 성장성과 OEM 매출 비중 증가에 따른 수익성 우려가 반영된 결과이나, 제로이드 올리브영 유통 확대, 아토팜 면세점 및 수출 성장, 리얼베리어 글로벌 채널 확장 등 성장 모멘텀 가시화와 주주환원 정책이 밸류에이션 리레이팅을 견인할 것으로 기대된다.

한편, 네오팜은 글로벌 시장에서의 성장 속도가 경쟁사 대비 더딘 점을 인지하고 있으며, 올리브영과 글로벌 온라인 플랫폼을 통한 브랜드 인지도 제고 및 현지 맞춤형 마케팅 강화로 해외 매출 확대를 추진 중이다. 이를 통해 글로벌 더마 코스메틱 대표 기업으로 도약할 수 있는 기반을 마련하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com