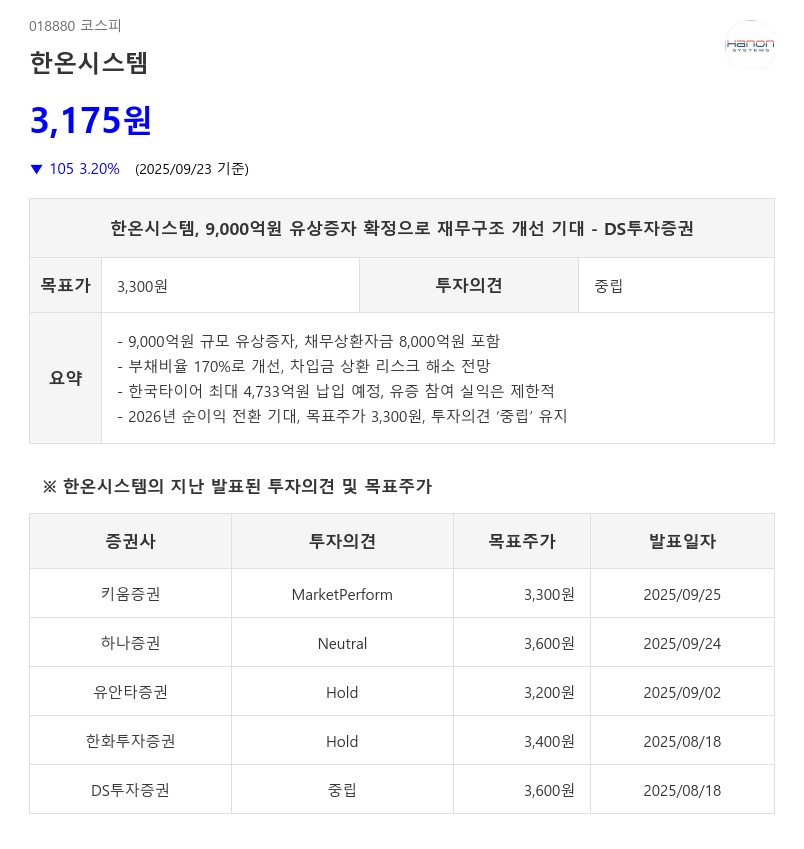

- 9,000억원 규모 유상증자, 채무상환자금 8,000억원 포함

- 부채비율 170%로 개선, 차입금 상환 리스크 해소 전망

- 한국타이어 최대 4,733억원 납입 예정, 유증 참여 실익은 제한적

- 2026년 순이익 전환 기대, 목표주가 3,300원, 투자의견 ‘중립’ 유지

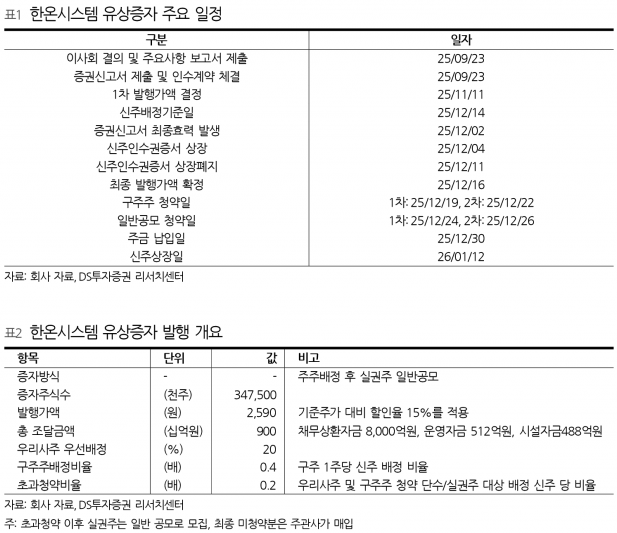

신주 배정 기준일은 11월 14일이며, 최종 발행가액 확정은 12월 16일, 구주주 청약은 12월 19일과 22일, 일반 공모 청약은 12월 24일과 26일에 진행된다. 신주 상장은 내년 1월 12일로 예정되어 있다.

이번 유상증자를 통해 한온시스템은 약정 차입금 9,000억원을 포함한 재무구조 개선 압박을 완화할 계획이다. 현재 순차입금은 3.9조원에 달하며, 신용등급 하락 시 만기 도래 차환 부족액이 발생할 우려가 있었다.

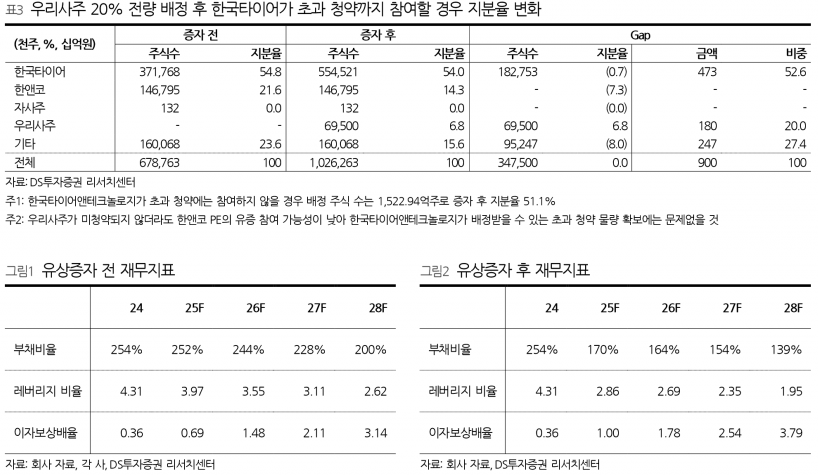

선제적으로 브릿지론을 상환하고 채무상환자금 8,000억원을 투입함으로써 부채비율은 기존 254%에서 170%로 82%포인트 감소하고, 레버리지 비율은 4.31배에서 2.86배로 개선된다. 순차입금도 3조원 수준으로 줄어들며, 금융 비용 절감과 신용등급 하락 방어 효과로 연간 이자비용은 400억원 내외로 축소될 전망이다. 이는 2026년 순이익 전환에 긍정적인 영향을 미칠 것으로 기대된다.

유상증자 참여 유인은 크지 않은 것으로 판단되며, 한국타이어앤테크놀로지가 최대 4,733억원을 납입할 예정이다. 한국타이어는 구주주 배정 및 초과청약까지 참여할 경우 증자 후 지분율이 54%에 이를 것으로 보인다. 다만 희석 주가는 2,034원으로 발행가액보다 낮아 유증 참여 실익은 제한적이다.

한편, 한온시스템은 전기차 신규 수주 대응을 위한 전동 컴프레서 라인 증설과 유지보수 투자에 2026년과 2027년에 걸쳐 약 488억원의 시설자금을 집행할 계획이다. 정상 영업이익률(5%) 진입 시점은 2028년으로 예상되며, 실적 개선 확인이 필요한 구간이다.

DS투자증권은 한온시스템의 밸류에이션 기준연도를 2027년으로 조정하고 목표주가를 3,300원으로 하향 조정했다. 투자의견은 7.3% 상승여력 내에서 주가 등락이 제한적일 것으로 보고 ‘중립’을 유지했다. 이번 유상증자는 재무구조 개선과 차입금 상환 리스크 해소에 기여하며, 2026년 순이익 전환에 대한 기대감을 높이고 있다.

주지숙 데이터투자 기자 pr@datatooza.com