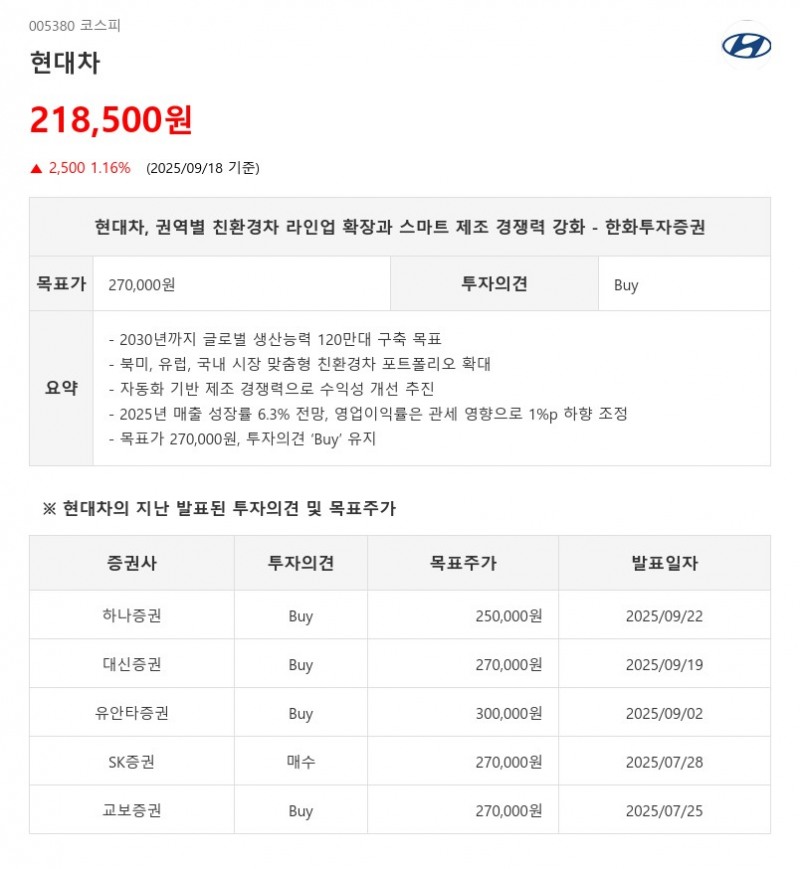

- 2030년까지 글로벌 생산능력 120만대 구축 목표

- 북미, 유럽, 국내 시장 맞춤형 친환경차 포트폴리오 확대

- 자동화 기반 제조 경쟁력으로 수익성 개선 추진

- 2025년 매출 성장률 6.3% 전망, 영업이익률은 관세 영향으로 1%p 하향 조정

- 목표가 270,000원, 투자의견 ‘Buy’ 유지

북미 시장에서는 2030년까지 하이브리드(HEV), 픽업트럭, 제네시스 중심으로 친환경차 비중을 70% 수준으로 높이고, 유럽은 대중형 전기차(EV)를 중심으로 친환경차 비중을 85%까지 확대한다.

국내와 북미, 유럽에서 수요가 증가하는 HEV는 2030년까지 경·소형 차종부터 제네시스까지 18차종의 풀라인업을 구축할 예정이다. 또한 2026년에는 제네시스 첫 HEV 모델과 대중화 시장을 겨냥한 아이오닉3, 신흥국 맞춤형 엔트리급 SUV EV를 출시한다.

현대차는 자동화 기반 제조 경쟁력을 활용해 권역별 차별화된 시장 수요에 대응한다.

2030년까지 울산 전동화 공장과 인도 푸네 공장 등에서 글로벌 생산능력을 120만대까지 확대하며, AI와 데이터 기반 스마트 생산 자동화 및 로보틱스 기술을 단계적으로 도입할 계획이다. 중장기 투자 규모는 77.3조원으로 현지 생산능력 확대와 SDV(Software Defined Vehicle), 로보틱스 등 미래 사업에 대한 투자를 10% 증액했다.

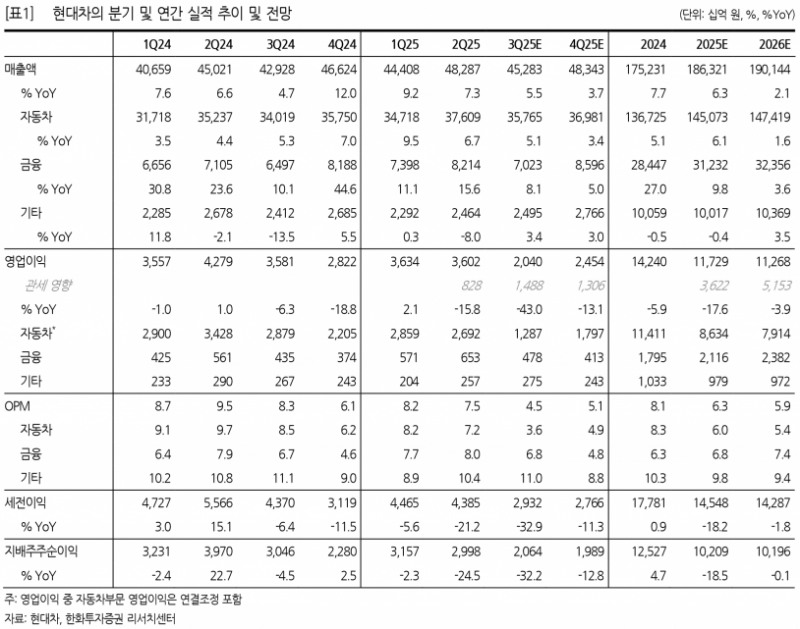

2025년 매출은 친환경차 판매 호조와 긍정적 환율 영향으로 6.3% 성장할 전망이다. 다만 관세 등 불확실성으로 인해 영업이익률 목표를 기존 6~7%에서 5~6%로 1%포인트 하향 조정했다. 중장기 영업이익률 목표도 2030년 10% 이상에서 8~9%로 낮췄다. 2025년 예상 매출액은 186조3210억 원, 영업이익은 11조7290억 원이다.

한화투자증권은 현대차의 견조한 현지화 전략과 스마트 제조 경쟁력, 친환경차 라인업 확장을 긍정적으로 평가하며, 투자의견 ‘Buy’를 유지하고 목표주가를 270,000원으로 제시했다. 다만 로보택시 서비스 및 로보틱스 양산 계획에 대한 구체적 제시가 다소 부족한 점은 아쉬움으로 지적했다.

주지숙 데이터투자 기자 pr@datatooza.com