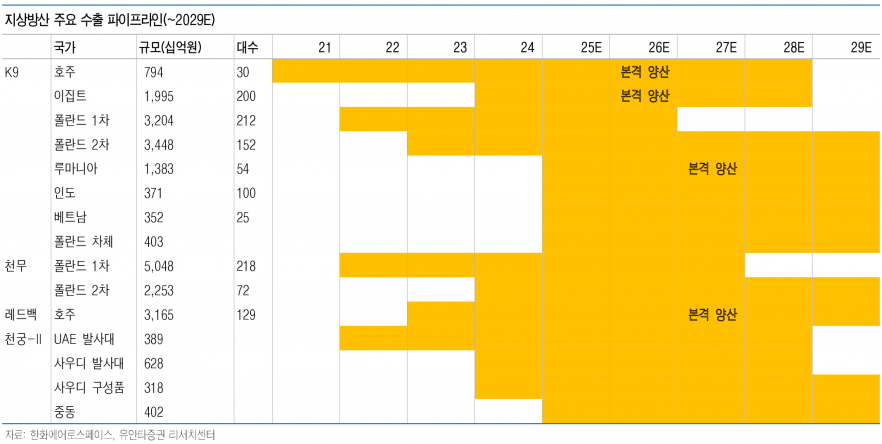

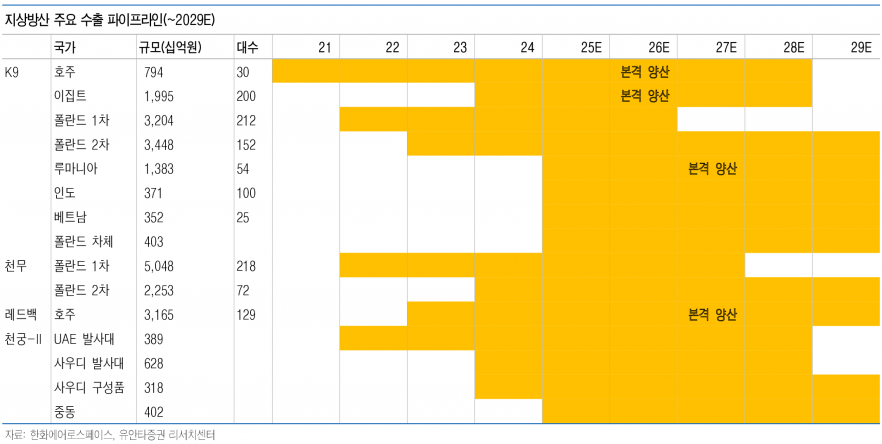

- 러·우 전쟁으로 포병 전력 중요성 재평가, K9 자주포 글로벌 1위 입지 강화

- 천무 다연장로켓, 유럽 내 미사일 생산 JV 설립 추진으로 수주 가시성 확대

- 레드백 장갑차, 루마니아 등 현지 생산 기반 구축하며 경쟁 우위 확보

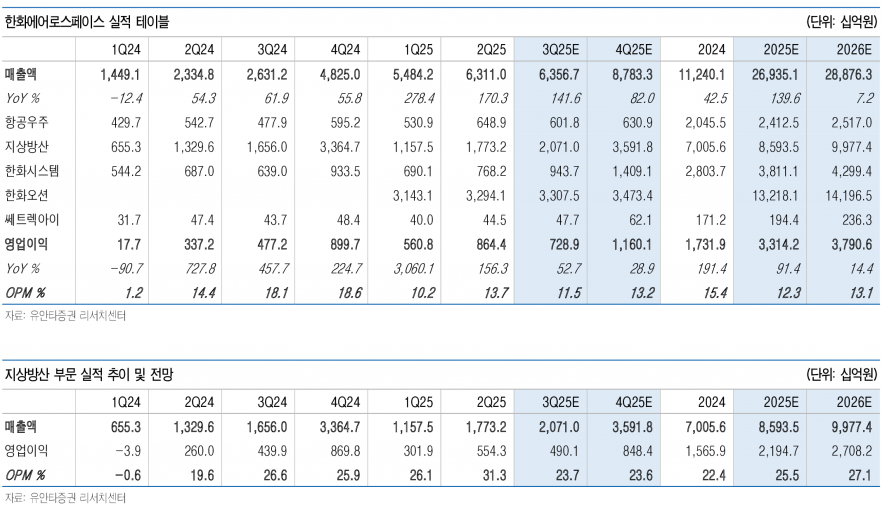

- 3Q25E 매출액 6조 3,567억원, 영업이익 7,289억원 전망

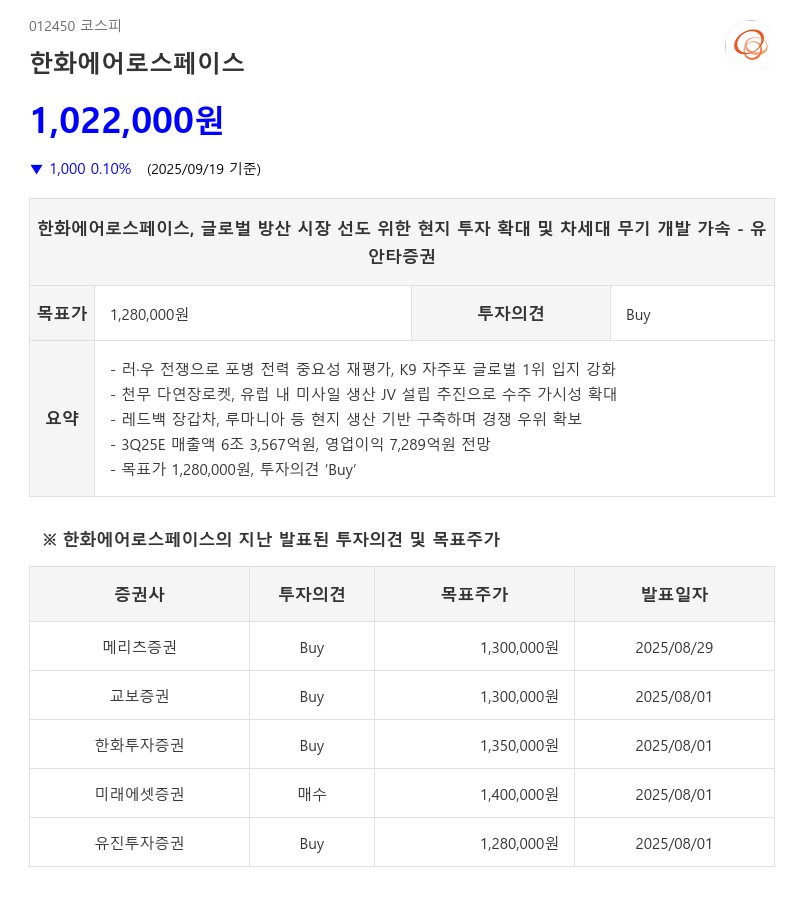

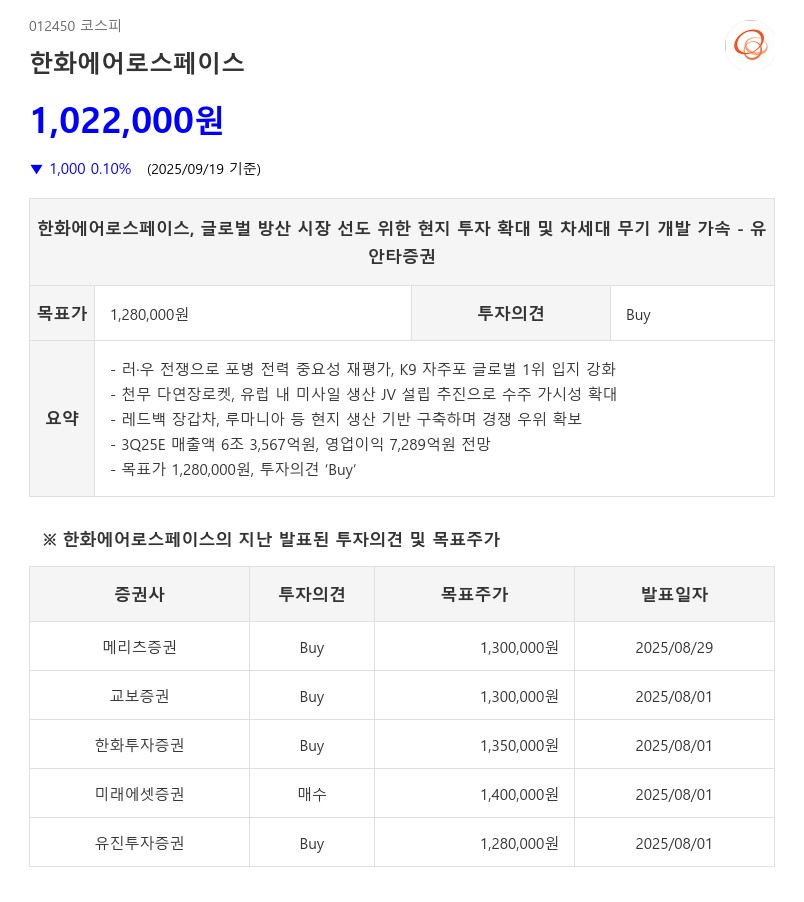

- 목표가 1,280,000원, 투자의견 ‘Buy’

폴란드 천무 유도탄 JV 설립, 사우디 국가방위부 합작법인 JV 설립, 미국 장약 스마트팩토리, 루마니아 유럽 지상무기 거점 설립 등 현지 생산과 전략적 파트너십 구축에 박차를 가하고 있다.

러시아-우크라이나 전쟁으로 현대전에서 포병의 전략적 중요성이 재평가되면서, 한화에어로스페이스의 K9 자주포는 글로벌 시장에서 독보적인 입지를 다지고 있다.

2020~2024년 글로벌 점유율 50.2%를 기록하며 아시아, 중동, 동유럽을 넘어 서유럽과 북미 시장까지 사업 영역을 확장 중이다. 특히 미국 육군 자주포 현대화 사업(SPH-M) 시범 업체로 선정되어 2030년 초 전력화를 목표로 경쟁에 참여하고 있다. K9과 연계 운용되는 K10 탄약보급장갑차는 세계 최초 자동화 탄약운반장갑차로, 패키지 수출 경쟁력을 높이고 있다.

천무 다연장로켓은 유럽 내 미사일 생산 JV 설립을 앞두고 있으며, 노르웨이, 프랑스, 에스토니아 등에서 수주 가능성이 높아지고 있다. 경쟁 무기인 HIMARS의 납기 지연과 유럽의 대이스라엘 무기 금수 조치로 천무가 경쟁 우위를 점할 전망이다.

레드백 장갑차는 루마니아 차세대 장갑차 도입 사업에서 현지 생산 조건을 충족시키며 경쟁력을 확보하고 있다. 호주 사업에서 이미 승리한 경험도 있어 향후 수출 확대가 기대된다.

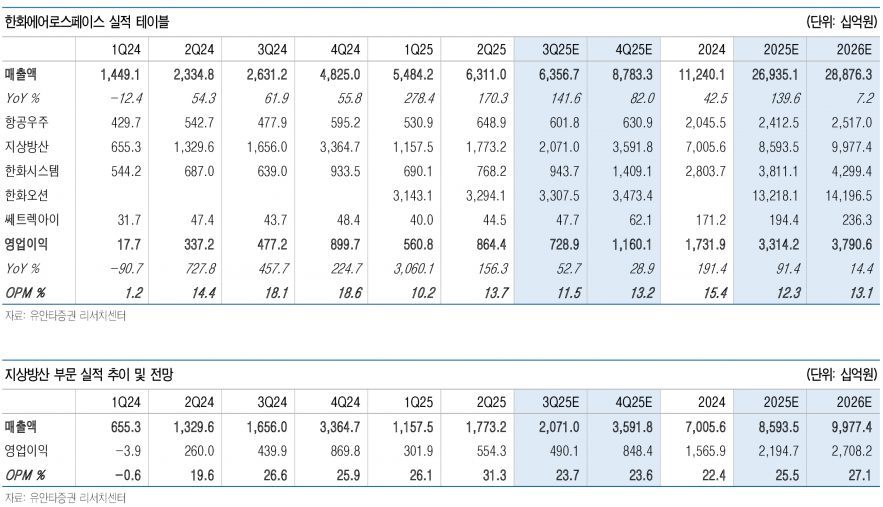

3분기 연결기준 매출액은 6조 3,567억원으로 전년 대비 141.6% 증가하고, 영업이익은 7,289억원으로 52.7% 상승할 것으로 전망된다. 지상방산 부문은 폴란드 K9, 천무 납품 등 양산 물량 인도가 지속되며 매출액 2조 710억원, 영업이익 4,901억원을 기록할 것으로 예상된다. 다만 2분기 대비 이익률은 개발비 및 판매비 이연 반영으로 다소 하락하나, 연간 기준으로는 양산 경험 확대에 따른 이익률 개선이 기대된다.

장약(탄약 추진장약) 부문에서는 2026년 충북 보은에 신공장 완공을 앞두고 있으며, 미국 내 장약 공장 증설도 추진 중이다. 이는 EU와 미국의 155mm 탄약 생산 증설 지연과 병목 현상 속에서 동사의 수출 기회로 작용할 전망이다. 2027년 이후 연간 3,200억~4,000억원 규모 매출 증분이 기대된다.

미래 성장 동력으로는 미국 무인기 전문기업 제너럴 아토믹스와의 무인기 공동개발 MOU 체결과 약 7,500억원 규모 연구개발 투자를 진행 중이며, 2027년 초도 비행을 목표로 하고 있다. 또한 KF-21 전투기 엔진 국산화 사업을 주도하며 2030년대 중반 100% 국산화율 달성을 목표로 하고 있다.

유안타증권은 한화에어로스페이스에 대해 투자의견 ‘Buy’와 목표주가 1,280,000원을 제시하며 업종 내 최선호주로 꼽았다. 현지 법인 투자 확대와 다수의 수출 파이프라인은 동사의 글로벌 경쟁력 강화와 실적 성장에 긍정적 요인으로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com